Le paysage bancaire régional trouve dans le Crédit Agricole Centre Loire un mélange singulier de proximité coopérative et d’offres modernes. Cet établissement mutualiste conjugue l’ancrage territorial avec une palette complète de produits, du compte courant aux prêts ciblés, en passant par les solutions d’épargne et les services numériques. La lecture qui suit décrypte ces composantes : gouvernance des sociétaires, prestations pour particuliers et professionnels, impacts locaux, mécénat et risques à connaître avant de s’engager.

Les lecteurs intéressés par le financement d’un projet immobilier, la sécurisation du patrimoine ou la gestion quotidienne trouveront des éléments pratiques et des exemples chiffrés. L’approche est technique mais accessible, appuyée sur des cas concrets (une exploitation agricole locale, une PME industrielle fictive) et des repères réglementaires récents. L’objectif : permettre une décision informée, identifier les coûts réels et préparer les démarches avec méthode.

- 🔎 Modèle coopératif : rôle des sociétaires et gouvernance participative

- 🏦 Offres clés : comptes, services bancaires, crédits et assurances

- 📈 Financement : comparatif crédit immobilier vs prêt personnel

- 💡 Numérique : banque en ligne, sécurité et automatisation

Crédit Agricole Centre Loire : modèle coopératif et gouvernance locale

Le Crédit Agricole Centre Loire fonctionne selon un modèle mutualiste où les clients peuvent devenir sociétaires et participer à la vie de la banque. Ce système favorise la mise en place de décisions orientées vers le territoire et les projets locaux plutôt que des impératifs purement financiers. Les assemblées générales locales restent le point d’entrée pour la consultation et la désignation des représentants, avec des votes qui influencent la politique d’allocation des capitaux.

Concrètement, une sociétaire de la vallée de la Loire peut proposer ou soutenir des projets locaux financés par la caisse régionale. Les montages financiers s’adaptent souvent à la nature de l’activité : multi‑annuités pour une installation agricole, période de différé pour un investissement productif. Ce fonctionnement donne une lisibilité sur l’orientation stratégique : soutien à l’agriculture durable, appui aux petites entreprises, ou mobilisation pour des initiatives sociales et culturelles.

Un exemple opérationnel : la Ferme des Rives (fiction) sollicite un financement pour installer des panneaux solaires et moderniser son système d’irrigation. Le dossier est examiné non seulement sur la rentabilité financière mais aussi sur l’impact écologique et local. La banque peut proposer un prêt à taux avantageux accompagné d’un accompagnement technique via un conseiller spécialisé, facilitant la combinaison d’un prêt bancaire et d’aides publiques locales.

Gouvernance et transparence : les sociétaires reçoivent des comptes rendus réguliers et peuvent influer sur les grandes lignes budgétaires. Cette participation se traduit par une attention renforcée aux critères ESG (environnementaux, sociaux et de gouvernance) lors de l’octroi des crédits. L’approche collaborative limite certaines décisions de marché court terme mais impose aussi des contraintes : décisions plus longues, nécessité d’un consensus local, et parfois une moins grande latitude que des banques purement commerciales.

En synthèse, le modèle coopératif du Crédit Agricole Centre Loire favorise l’alignement des financements sur les besoins territoriaux. C’est un levier puissant pour qui recherche un relais financier ancré localement, mais il implique une relation active et des délais de décision parfois plus longs que dans une banque commerciale classique. Insight : la valeur ajoutée principale réside dans l’articulation entre financement et développement territorial.

Offres pour particuliers et professionnels : comptes, épargne et accompagnement

La gamme proposée couvre l’ensemble des besoins courants : ouverture de compte, gestion des moyens de paiement, produits d’épargne et solutions d’assurance. Pour les particuliers, la combinaison classique comprend un compte courant, une carte de paiement, et l’accès à des livrets ou contrats d’assurance‑vie. Pour les professionnels, des comptes dédiés, outils de gestion de trésorerie et financements sectoriels sont disponibles.

La différenciation se fait souvent sur l’accompagnement : conseillers spécialisés (patrimoine, professions libérales, agriculteurs) et services personnalisés. Prenons l’exemple d’un artisan local : la banque peut proposer un compte professionnel avec outils de facturation intégrés, un découvert autorisé pour lisser la trésorerie, et une assurance professionnelle adaptée. L’artisan bénéficie également d’un diagnostic financier périodique pour anticiper les besoins d’investissement.

Un tableau comparatif synthétise les offres typiques entre un particulier et un professionnel :

| Produit | Particulier | Professionnel |

|---|---|---|

| Compte courant 🧾 | Gestion quotidienne, carte, virements ✅ | Compte pro, multi‑utilisateurs ✅ |

| Épargne 💰 | Livret, assurance‑vie 🔒 | Comptes à terme, placements de trésorerie ⚖️ |

| Crédit 🏦 | Crédit conso, prêt immobilier | Crédit d’équipement, LCI/affacturage |

| Services numériques 📱 | Application mobile, alertes | ERP connectés, paiements multicartes |

Le financement des projets personnels comme professionnels s’accompagne d’une évaluation détaillée : capacité de remboursement, risques sectoriels, et coût global (intérêts, assurances associées, frais de dossier). Les frais potentiels — tenue de compte, commissions, assurances optionnelles — sont explicites dans les simulations, conformément aux obligations réglementaires.

En matière d’épargne, la banque propose des produits différenciés selon l’horizon : liquidité (livrets), moyen terme (PEA, assurance‑vie), long terme (placements retraite). Les conseillers peuvent élaborer des scenarii simulant l’impact fiscal et les rendements hypothétiques, tout en précisant les risques et frais. L’analyse concurrentielle prend en compte aussi les disponibilités en ligne et la rémunération des livrets par rapport à l’évolution du marché, thème traité par des comparatifs nationaux comme celui sur l’évolution du taux du livret A.

Pour conclure, la force réside dans la polyvalence et l’accompagnement personnalisé. Les sociétaires profitent d’un éventail d’outils adaptés au cycle de vie des projets, avec un conseil opérationnel qui vise la pérennité financière. Insight : l’offre est complète mais la maîtrise des frais et la lecture des simulations restent déterminantes pour une décision éclairée.

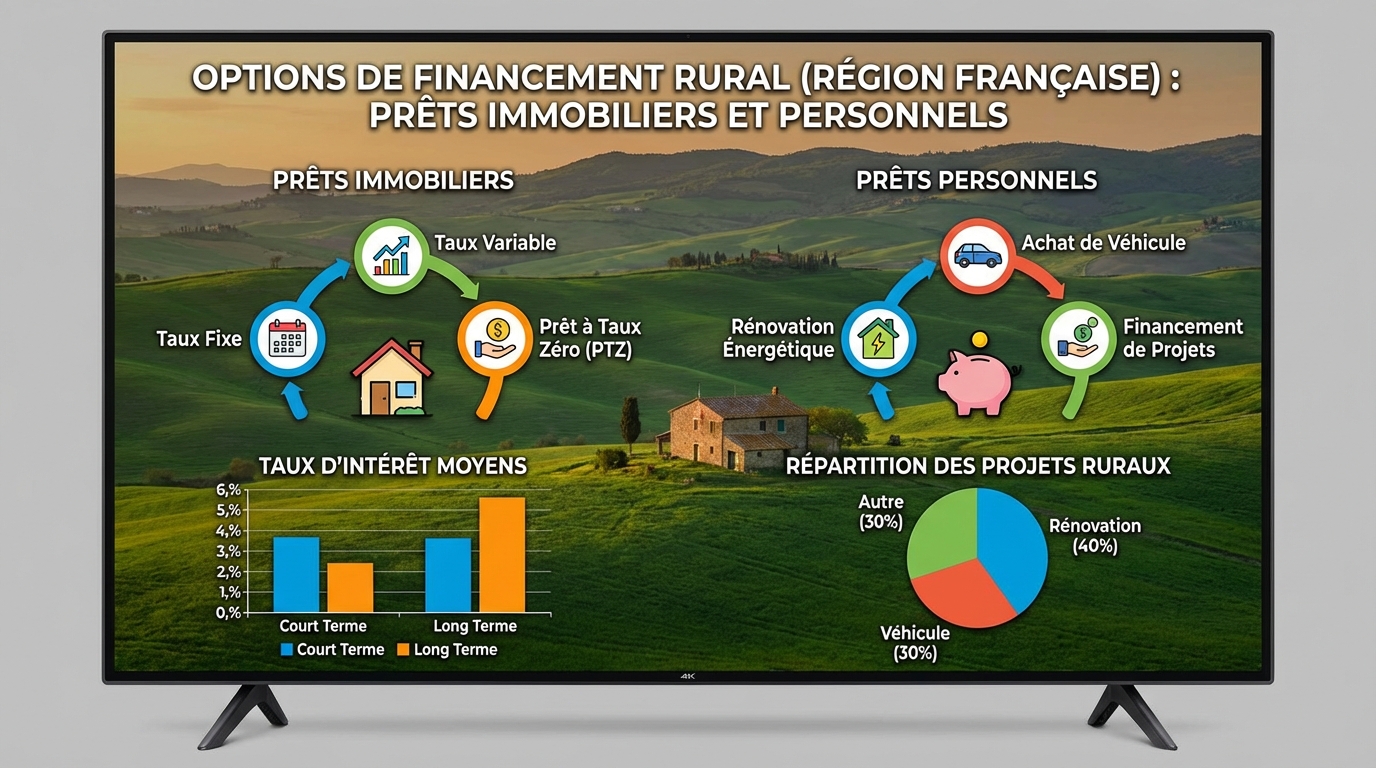

Crédit immobilier et prêt personnel : montages, coûts et exemples chiffrés

Le financement immobilier est une des demandes récurrentes auprès du Crédit Agricole Centre Loire. Les modalités couvrent l’achat de résidence principale, l’investissement locatif, voire des travaux. Les caractéristiques clés incluent la durée, le taux (fixe ou variable), l’apport et les garanties. Un autre vecteur fréquent est le prêt personnel, utilisé pour des projets de consommation ou d’équipement avec des durées courtes à moyennes.

Exemple chiffré : achat d’un logement à 220 000 € avec 10 % d’apport (22 000 €). En 2026, en prenant l’hypothèse d’un taux fixe à 2,10 % sur 20 ans (hypothèse illustrative), le montant emprunté de 198 000 € génère une mensualité approximative de 1 011 € hors assurance. À cela s’ajoutent : assurance emprunteur (variable selon âge et profil), frais de notaire (~7–8 % pour l’ancien), frais de dossier. Ces éléments doivent être explicités dans la simulation pour obtenir le coût global réel.

Comparaison entre crédit immobilier et prêt personnel :

- 🏘️ Crédit immobilier : montants élevés, garantie hypothécaire ou caution, durées longues, taux généralement plus bas.

- 🛠️ Prêt personnel : montant limité, pas de garantie réelle, durée courte/moyenne, taux plus élevé.

Pour un investisseur local, la banque peut proposer des prêts modulables : différés d’amortissement temporaire, rachat ou regroupement d’emprunts, ou encore offres spécifiques pour les travaux d’économie d’énergie. Des aides publiques (montants et conditions en 2026 variables selon les dispositifs régionaux) peuvent être combinées pour réduire le reste à charge.

Étapes pratiques pour une demande de crédit immobilier :

- Préparation du dossier : pièces d’identité, justificatifs de revenus, relevés bancaires, plan de financement.

- Simulation personnalisée : taux, durée, assurance, coût total, scénarios de sensibilité.

- Acceptation et conditions suspensives : compromis, conditions suspensives levées, rendez‑vous chez le notaire.

- Décaissement et suivi : mise en place du remboursement, options d’amortissement anticipé.

Limites et risques : sensibilité aux taux, coût de l’assurance, vacance locative pour un investissement locatif. Il est essentiel d’intégrer les frais annexes (notaire, garanties, frais de dossier) et d’envisager des scénarios pessimistes pour ne pas fragiliser la trésorerie. Les hypothèses chiffrées ici sont à titre indicatif et doivent être recalculées selon le profil réel de l’emprunteur.

Insight : choisir entre crédit immobilier et prêt personnel dépend avant tout de l’objet du financement, de l’horizon et de la capacité de garantie. Une simulation complète, prenant en compte l’assurance et les frais, reste indispensable pour évaluer le coût réel du projet.

Épargne et placements : produits, fiscalité et scénarios d’allocation

L’épargne se décline selon l’horizon, l’aversion au risque et les objectifs fiscaux. Les instruments vont du livret A (liquidité immédiate) aux assurances‑vie (transmission, fiscalité), en passant par le PEA pour l’investissement actions. Les conseillers proposent des allocations mixtes pour équilibrer rendement et risque.

La fiscalité influence fortement la décision : imposition des plus‑values, prélèvements sociaux, règles spécifiques des contrats d’assurance‑vie selon l’ancienneté. En 2026, les règles fiscales doivent être vérifiées au cas par cas, notamment pour les aménagements liés à la succession ou à la retraite. Pour suivre l’évolution des taux de base, une ressource utile reste la synthèse sur l’évolution du taux du livret A, qui sert parfois de repère de liquidité.

Cas pratique : Mme Dubois veut constituer une épargne pour la scolarité de ses enfants (horizon 8 ans) et accepte un risque modéré. Une solution combinée peut inclure : un livret pour la réserve de sécurité, un PEA pour une partie investie en actions françaises/européennes (horizon long), et un contrat d’assurance‑vie multisupport pour la flexibilité fiscale. Le conseiller produit une simulation précisant hypothèses de rendement (ex. 3 % actions, 0,5 % livret), frais de gestion, et scenarios optimiste/pessimiste.

Risques et limites : baisse des marchés actions, inflation érodant le pouvoir d’achat des liquidités, coûts de gestion. Les frais (droits d’entrée, frais annuels) doivent être parfaitement lisibles. La transparence sur les hypothèses de rendement est impérative : elles doivent être explicitement listées dans toute proposition.

Insight : une allocation robuste repose sur une combinaison d’instruments et une gestion active du risque, en alignant horizon et objectifs fiscaux. La documentation fournie par le conseiller doit inclure des scénarios chiffrés et les frais complets.

Assurance et protection : habitation, santé, prévoyance

L’offre d’assurance du Crédit Agricole Centre Loire inclut des contrats pour l’habitation, l’automobile, la santé et la prévoyance. Ces produits visent à protéger le patrimoine et le revenu en cas d’aléas. L’assurance emprunteur est systématiquement examinée lors d’un crédit immobilier ; elle peut représenter une part significative du coût total du prêt.

Exemple : l’assurance emprunteur pour un prêt de 200 000 € peut ajouter 0,20 à 0,60 % au taux effectif selon l’âge et le profil de santé. Cette fourchette influence directement le coût global. Pour les professionnels, des garanties complémentaires (responsabilité civile professionnelle, multirisque exploitation) sont proposées, avec des clauses adaptées au secteur d’activité.

Choix et comparaisons : une assurance externe peut parfois être plus compétitive que l’offre groupe. Il faut comparer : garanties incluses, exclusions, franchises, et modalités de prise en charge. La portabilité et la gestion des sinistres sont également des critères décisifs pour la qualité perçue du service.

Risques à considérer : limitations contractuelles, délais d’indemnisation et exclusions. La lisibilité des contrats est donc essentielle ; un comparatif chiffré et un exemple d’indemnisation hypothétique permettent d’évaluer la protection réelle apportée.

Insight : l’assurance est un levier de protection indispensable mais coûteux ; comparer les offres et lire les exclusions évite de mauvaises surprises en cas de sinistre.

Banque en ligne et sécurité numérique : accès, outils et bonnes pratiques

La digitalisation des services bancaires est une réponse aux attentes de rapidité et d’accès 24/7. Le banque en ligne de l’établissement permet consultation des comptes, virements instantanés, gestion des prélèvements et alertes personnalisées. Les interfaces s’intègrent souvent à des outils de gestion personnelle (budget, agrégateurs) pour centraliser les finances.

Sur la sécurité, la banque met en place des protections : authentification forte (2FA), surveillance des opérations inhabituelles, cryptage des données. Les politiques de sécurité incluent des mises à jour régulières et des contrôles d’accès. Les incidents restent rares mais la prudence individuelle (mots de passe robustes, vigilance face au phishing) est essentielle.

Un cas pratique : LoireTech (PME fictive) utilise l’espace pro pour automatiser les virements salariaux, connecter le logiciel de facturation et recevoir des alertes de trésorerie. La banque propose un protocole de sécurisation des accès multi‑utilisateurs et des seuils d’approbation, réduisant le risque opérationnel.

Limites numériques : défaillance ponctuelle des services, ergonomie parfois perfectible pour les profils moins technophiles, et nécessité de mise à niveau pour les entreprises intégrant de nombreux outils. Des sessions d’accompagnement sont proposées pour former les utilisateurs à l’usage des applications.

Insight : les services numériques améliorent la réactivité mais exigent une discipline de sécurité et un suivi technologique régulier pour rester efficaces.

Engagement territorial, mécénat et projets durables

Le Crédit Agricole Centre Loire s’implique dans des actions locales via des financements ciblés et une fondation d’entreprise dédiée. Le soutien porte sur l’agriculture durable, les énergies renouvelables, la culture et le sport. Ces actions vont au‑delà du simple mécénat financier et incluent un appui organisationnel et promotionnel.

Exemple concret : financement d’un festival régional (annuel), accompagnement des associations pour la rénovation d’équipements sportifs, et partenariats avec des initiatives de réhabilitation énergétique. La fondation sélectionne des projets selon des critères précis : impact social, durabilité, et capacité à s’inscrire dans un écosystème local.

Impact mesurable : augmentation de l’emploi local dans certains projets, amélioration des performances énergétiques des bâtiments financés, et renforcement du tissu associatif. La banque favorise aussi des programmes d’insertion professionnelle pour jeunes diplômés via des partenariats locaux.

Un point de vigilance : la sélection des projets peut privilégier certains territoires ou secteurs, et l’accompagnement reste soumis à l’acceptation des critères de la fondation. Les porteurs de projets doivent fournir des dossiers solides pour bénéficier d’une aide. Le soutien peut être partiel et s’inscrire en co‑financement avec d’autres acteurs publics ou privés.

Insight : l’engagement territorial du Crédit Agricole Centre Loire crée des externalités positives, mais l’efficacité dépend souvent de la qualité du montage et de la coopération entre acteurs.

Conseil financier, rôle des sociétaires et gouvernance participative

Le conseil financier proposé combine diagnostics patrimoniaux, simulations et recommandations opérationnelles. Les sociétaires ont la possibilité de s’impliquer dans les décisions locales et d’accéder à des réunions d’information. Le fil conducteur ici sera la PME fictive “Atelier Loire” qui illustre le parcours type : diagnostic initial, plan de financement, suivi trimestriel et ajustement des lignes de crédit.

Processus : un rendez‑vous diagnostic permet d’identifier les leviers (optimisation fiscale, restructuration de dettes, arbitrage d’actifs). Des simulations chiffrées avec hypothèses explicites (rendements, taux, inflation) accompagnent chaque recommandation. Les conseillers évitent les promesses de rendement précis et indiquent les risques potentiels.

La gouvernance coopérative implique que les sociétaires reçoivent des rapports annuels et participent aux assemblées. Ils peuvent voter sur les orientations stratégiques et demander des informations complémentaires sur la politique de financement. Ce modèle renforce la transparence mais nécessite une implication active pour être pleinement efficace.

Clause de non‑conseil : Contenu informatif, ne constitue pas un conseil financier ou juridique. Vérifiez votre situation avec un professionnel compétent.

Insight : le conseil financier se révèle pertinent si l’utilisateur exploite pleinement les ressources proposées et reste vigilant quant aux hypothèses et coûts affichés.

Pièges à éviter et contrôles préalables avant de s’engager

Plusieurs pièges doivent être scrutés avant de signer un contrat ou d’accepter un financement. Voici une liste non exhaustive, utile pour tout sociétaire ou client potentiel :

- ⚠️ Ne pas vérifier le coût total du crédit (intérêts + assurance + frais) 📌

- ⚠️ Omettre les frais annexes (notaire, commissions, pénalités) 📌

- ⚠️ Négliger la vacance locative pour un investissement locatif 📌

- ⚠️ Sous‑estimer l’impact d’une hausse des taux sur un prêt à taux variable 📌

- ⚠️ Choisir une assurance emprunteur sans comparaison préalable 📌

Avant toute décision, demander une simulation complète, lire attentivement les conditions générales et obtenir plusieurs devis permet d’éviter des surprises. Il est recommandé d’exiger des scénarios pessimistes pour tester la résilience du projet financier.

Insight : la vigilance contractuelle et la comparaison sont les meilleurs remparts contre les coûts cachés et les mauvaises surprises.

Pour aller plus loin : démarches recommandées et ressources

Avant de démarrer une démarche de financement, il est conseillé de centraliser les documents : justificatifs de revenus, bilans pour les entreprises, plans de trésorerie, et devis. Préparer un dossier structuré accélère l’instruction et améliore la qualité de la proposition commerciale.

Ressources utiles : études comparatives régionales (ex. références locales ou analyses sectorielles), articles sur le fonctionnement mutualiste (comparaisons disponibles comme le dossier sur le Crédit Agricole en Île‑de‑France ou Crédit Agricole Nord de France), et notes sur les comportements coopératifs (analogie inattendue mais instructive avec la recherche sur la comportement des fourmis, pour comprendre les dynamiques collectives).

Dernière recommandation : confronter systématiquement plusieurs offres et faire valider les points techniques par un expert indépendant si le dossier est complexe. Cela permet d’identifier des options d’optimisation et des risques non anticipés.

Insight : une démarche préparée et documentée maximise les chances d’obtenir des conditions favorables et d’assurer la robustesse du projet.

Comment devenir sociétaire du Crédit Agricole Centre Loire ?

Il suffit d’acheter une ou plusieurs parts sociales via une agence locale. Les modalités et le coût varient ; la participation donne droit à un vote lors des assemblées générales et à des informations régulières sur la gouvernance.

Peut‑on négocier le taux d’un crédit immobilier ?

Oui : le taux se négocie selon le profil emprunteur, l’apport, l’ancienneté de la relation bancaire et la concurrence. Une simulation comparative et une mise en concurrence formelle sont recommandées.

Quels documents préparer pour une demande de prêt professionnel ?

Bilans et comptes de résultats, plan de trésorerie, justificatifs d’identité, statuts de l’entreprise, et un business plan succinct. La qualité du dossier accélère l’instruction.

La banque en ligne est‑elle aussi sécurisée que l’agence physique ?

Oui si les bonnes pratiques sont respectées : authentification forte, logiciels à jour, vigilance face aux tentatives de fraude. Les deux canaux se complètent.