Le dossier propose une synthèse complète et pratique sur le fonctionnement et les offres du Crédit Agricole Nord de France, vue sous l’angle des services, des conditions d’accès et des implications financières pour un public divers : particuliers, agriculteurs, artisans et petites entreprises. Le portrait combine chiffres régionaux, description des gammes de comptes, trajectoire d’ouverture en ligne et en agence, options de crédit, choix d’épargne et de protections assurantielles, ainsi qu’un inventaire des frais usuels. Il éclaire aussi les spécificités coopératives du réseau, la présence territoriale et l’articulation entre caisses locales et caisse régionale, afin d’aider à décider si ce partenaire bancaire convient aux besoins du foyer ou du projet professionnel.

Les éléments présentés tiennent compte des pratiques et des produits disponibles pour la clientèle du territoire Nord et Pas-de-Calais. L’approche privilégie des définitions opérationnelles, une méthode de comparaison, des exemples chiffrés avec hypothèses explicites et l’indication des risques à anticiper. Les explications intègrent des liens utiles pour approfondir, des conseils pragmatiques pour l’ouverture et la mobilité bancaire, ainsi qu’une rubrique pratique sur la gestion numérique et la sécurité des opérations en ligne.

- 🔎 À retenir : profil coopératif et présence régionale importante, plus d’un million de clients.

- 💳 Gamme de comptes courants adaptée (Eko, Globe-Trotter, Essentiel, Premium, Prestige) avec modules à la carte.

- 🏠 Offre complète de crédit immobilier et crédits conso variés (auto, travaux, étudiant) avec solutions d’assurance emprunteur.

- 📱 Accès numérique via applications Ma Banque et Sécuri Pass; assistance et mobilité bancaire disponibles.

Présentation du Crédit Agricole Nord de France : histoire, modèle coopératif et rôle de la banque régionale

Le paysage bancaire régional s’articule autour d’acteurs locaux et nationaux ; parmi eux, le Crédit Agricole Nord de France occupe une position structurante. Issu du réseau mutualiste du groupe, ce territoire regroupe les départements du Nord et du Pas-de-Calais. Sa gouvernance repose sur un modèle coopératif : les clients peuvent devenir sociétaires et participer aux assemblées locales, ce qui influence les décisions relatives aux caisses et à la politique d’implantation. Cette forme de propriété collective confère une coloration territoriale aux décisions commerciales, avec un ancrage fort dans l’agriculture, l’agroalimentaire et le logement social.

Le poids régional du réseau s’évalue par des chiffres concrets : plus d’un million de clients et un maillage dense d’agences et de caisses locales. Cette présence se traduit par des produits calibrés pour des profils divers : ménages, artisans, agriculteurs, collectivités et entreprises. L’histoire du CANDF est celle d’une expansion progressive depuis les caisses locales, confortée par l’intégration au groupe Crédit Agricole et par des politiques d’investissement dans les infrastructures locales. Cette trajectoire explique en partie les offres sectorielles (financement agricole, crédit immobilier social, offres ISR) et l’accent mis sur le développement durable au niveau régional.

Sur le plan institutionnel, la caisse régionale fonctionne en articulation avec les caisses locales (environ 70 caisses locales mentionnées dans les sources publiques), ce qui permet une décision locale pour certains dossiers et une centralisation pour les produits de marché. Ce modèle mixte facilite la personnalisation du service tout en garantissant l’accès aux produits standards du groupe pour la clientèle. L’un des effets concrets est la capacité à proposer des solutions d’accompagnement pour le logement, les projets agricoles et la transition énergétique des exploitations et des entreprises locales.

Pour les clients, l’intérêt principal réside dans l’équilibre entre proximité et gamme complète de produits financiers. Les services des conseillers locaux sont complétés par des outils numériques nationaux, offrant une continuité entre la relation humaine et l’efficacité digitale. Ce positionnement explique la confiance de la clientèle régionale et le rôle du CANDF comme partenaire des projets de territoire. Insight : la combinaison du modèle coopératif et d’une offre nationale permet d’avoir à la fois un ancrage territorial et des capacités de financement comparables à celles d’une grande banque, une nuance clé à vérifier avant de choisir son établissement.

Les offres de comptes courants du Crédit Agricole Nord de France : comparatif détaillé et tableau tarifaire

La gamme de comptes proposés par la caisse régionale répond à des besoins variés : du compte d’entrée de gamme Eko, destiné aux jeunes et aux consommateurs économes, aux offres haut de gamme comme Prestige, destinée à une clientèle à fort usage international et de services. Les caractéristiques principales incluent le type de carte (autorisation systématique, débit immédiat ou différé), les plafonds de retrait et de paiement, l’accès aux retraits gratuits sur le réseau Crédit Agricole et les services additionnels (conciergerie, assurance voyage).

Le tableau ci-dessous synthétise les offres grand public classiques, avec les plafonds et services associés. Les montants mensuels sont indicatifs et doivent être confirmés au moment de la souscription. Les hypothèses : monnaie en euro, tarifs relevés et récapitulés pour faciliter la comparaison (mise à jour recommandée sur le site officiel avant toute décision).

| Offre 🏷️ | Prix/mois 💶 | Type de carte 💳 | Retraits gratuits DAB CA 🏦 | Retraits hors EEE 🌍 |

|---|---|---|---|---|

| Prestige | 30 €/mois | World Elite / Visa Infinite | Illimités ✅ | 12/an 🛫 |

| Premium | 15 €/mois | Visa Premier / Gold | Illimités ✅ | 10/an ✈️ |

| Essentiel | 9 €/mois | Visa Classic / Mastercard | Illimités ✅ | Payant en général |

| Globe-Trotter | 2 €/mois | Mastercard Classique | Illimités ✅ | 300 €/7j retraits |

| Eko (≤30 ans) | 2 €/mois | Mastercard autorisation systématique | Illimités ✅ | 25/an gratuit puis facturation |

En complément de ces comptes, la banque propose des modules additionnels (Compte à Composer) permettant d’ajouter des options : protection du budget, maîtrise du découvert, assurance, épargne pilotée. Ces modules sont utiles pour adapter un compte à une situation particulière sans changer d’établissement. Les cartes haut de gamme intègrent des assurances voyage plus étendues et parfois un service de conciergerie.

Sur les frais annexes, la tenue de compte est facturée (tarif indicatif 24 €/an pour un compte standard dans les références publiques) et certaines cartes haut de gamme peuvent atteindre 260 €/an pour les cartes les plus premium. La réception d’alertes SMS, les services hors forfait et les opérations non SEPA peuvent engendrer des coûts supplémentaires ; il convient d’additionner ces éléments pour obtenir un coût réel de possession du compte. Insight : comparer le coût total annuel avant de choisir (abonnement + assurances + opérations fréquentes) évite les surprises et permet de calibrer l’offre à l’usage réel.

Procédure d’ouverture de compte au Crédit Agricole Nord de France : mode d’emploi pas à pas et pièces à fournir

L’ouverture d’un compte suit deux voies : en ligne, rapide pour les profils standards, ou en agence pour les situations spécifiques (non-résidents fiscaux français, clients professionnels, dossiers complexes). L’option en ligne se veut fluide et s’adresse à toute personne majeure ayant déjà un compte dans l’Espace Économique Européen pour effectuer le virement d’ouverture. La démarche se déroule en quelques étapes successives : sélection de l’offre, création d’espace, contrôle d’identité, signature électronique et versement initial. La durée indicative pour validation est de l’ordre de 48 heures après réception d’un dossier complet, hors week-ends et jours fériés.

Documents exigés : une pièce d’identité en cours de validité (CNI, passeport ou titre de séjour), un justificatif de domicile récent (facture d’énergie, quittance de loyer, avis d’imposition), un spécimen de signature. Si l’ouverture se fait au titre de l’offre Eko, une seconde pièce d’identité est parfois demandée. En cas d’hébergement chez un tiers, l’attestation d’hébergement accompagnée du justificatif de domicile du logeur et de sa pièce d’identité est requise.

- 📝 Étapes en ligne : rendez-vous sur site officiel ➜ choisir offre ➜ créer espace ➜ télécharger pièces ➜ signature électronique.

- 🏢 Étapes en agence : prise de rendez-vous en ligne ➜ entretien avec conseiller ➜ remise des pièces ➜ signature du contrat ➜ remise de l’IBAN.

- 🔁 Mobilité : mandat de mobilité possible pour transfert d’opérations récurrentes (prélèvements et virements).

Conseil pratique : préparer un dossier complet avant la souscription en ligne réduit le temps de traitement. Pour les clients avec des situations fiscales ou professionnelles compliquées, la rencontre en agence permet de négocier des offres personnalisées et d’obtenir de l’aide pour les produits associés (assurance emprunteur, épargne réglementée). En cas de perte d’identifiants, des procédures de récupération existent via SMS ou courrier selon la situation. Insight : la clarté des pièces produites et le choix du canal (en ligne vs agence) influencent directement le délai d’activation et la disponibilité des services.

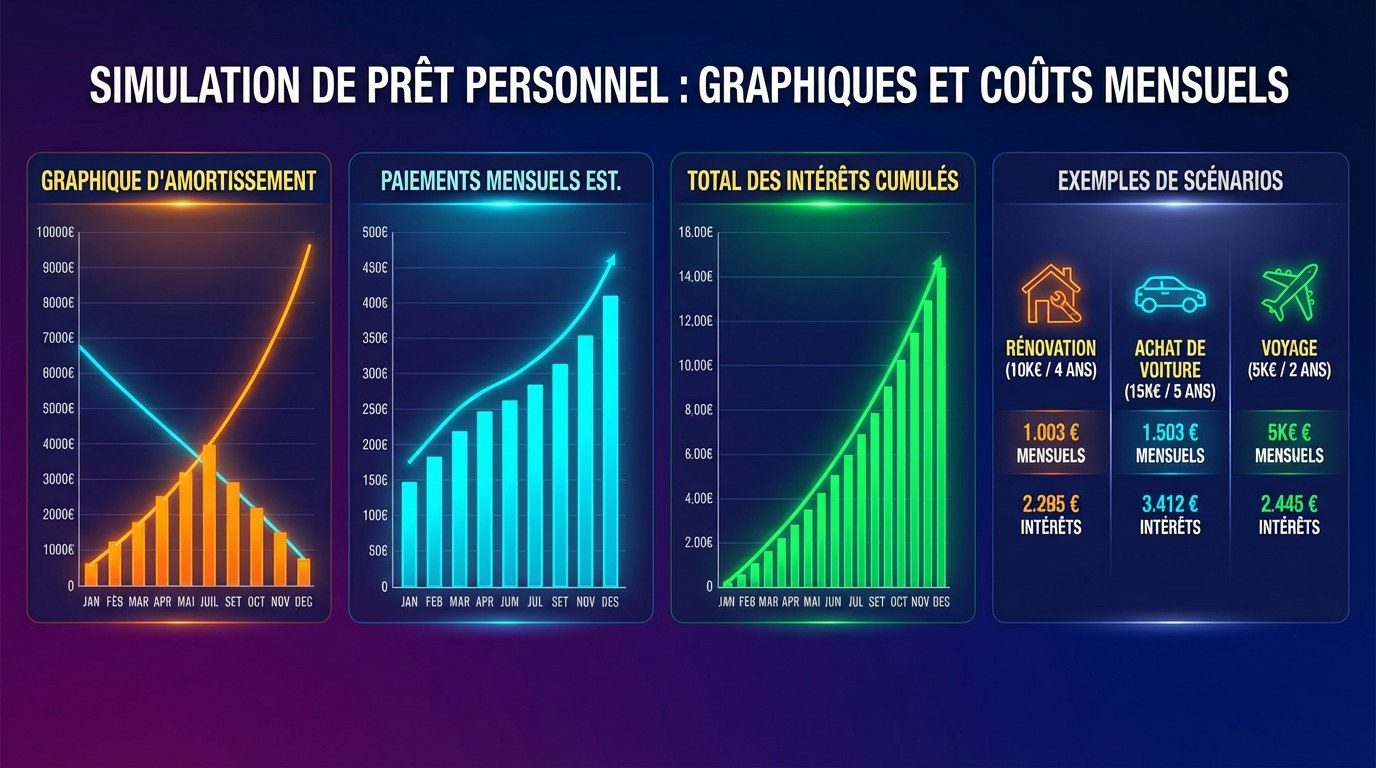

Crédits et prêts personnels au Crédit Agricole Nord de France : conditions, montants et simulation pédagogique

La caisse régionale propose une gamme de prêts personnels qui couvre les besoins usuels : prêt personnel classique, prêt auto, prêt travaux, prêt étudiant. Les fourchettes de montants varient généralement entre 1 500 € et 50 000 €, avec des durées de remboursement typically de 1 à 10 ans pour la plupart des prêts, et jusqu’à 12 ans pour certains prêts travaux. Les critères d’acceptation incluent la capacité de remboursement, l’endettement total, la stabilité des revenus et la nature du projet. La banque peut exiger une assurance emprunteur selon le montant et la durée, afin de protéger l’emprunteur et ses proches en cas d’aléas de la vie.

Simulation pédagogique (hypothèse) : emprunt de 20 000 € pour l’achat d’un véhicule, taux nominal annuel simulé à 4,5 % (hypothèse de marché 2026), durée 5 ans. Mensualité approximative : 373 € hors assurance. Coût total du crédit : environ 2 380 € d’intérêts sur la période. Hypothèses explicites : taux indicatif à titre pédagogique, frais de dossier non inclus, assurance emprunteur non incluse. Les chiffres réels peuvent varier selon la notation client, les garanties offertes et la période de souscription.

Risques et limites : l’endettement excessif peut fragiliser un ménage ; les taux variables peuvent faire évoluer la charge ; les frais annexes (assurance, pénalités de remboursement anticipé) augmentent le coût global. Deux risques à mentionner : la dégradation de la situation professionnelle et la hausse des taux de refinancement qui peut accroître le coût des crédits à taux révisables. L’analyse préalable du budget et la comparaison d’offres restent essentielles.

Cas pratique : un jeune couple avec revenu consolidé de 3 200 €/mois envisage un prêt travaux de 30 000 € sur 8 ans. Avec un taux fictif de 3,8 %, la mensualité est d’environ 375 € hors assurance. En intégrant une assurance emprunteur à 0,30 % du capital assuré, le coût s’élèvera sensiblement. Une simulation détaillée en agence ou via le simulateur en ligne permet de calibrer la durée et le montant pour respecter un taux d’effort inférieur à 33 % du revenu net. Insight : choisir la durée adaptée et négocier l’assurance (ou comparer les délégations d’assurance) reste une des clefs pour réduire le coût total du prêt.

Crédit immobilier au Crédit Agricole Nord de France : solutions, exemples chiffrés et fiscalité

Le crédit immobilier proposé entend couvrir l’achat principal, l’investissement locatif, l’accession sociale et les travaux. Les produits sont modulables : prêt à taux fixe, taux variable, prêt à taux zéro sous conditions, et solutions comme le prêt confort pour travaux ou agrandissement. Les conditions d’octroi reposent sur la capacité d’emprunt, l’apport personnel, la nature du bien et la durée souhaitée. L’assurance emprunteur est souvent exigée pour couvrir décès, PTIA, invalidité ou incapacité.

Exemple chiffré détaillé (hypothèse pédagogique) : projet d’achat d’un appartement totalisant 250 000 €, apport personnel 20 000 €, besoin de financement 230 000 €. Taux fixe simulé : 3,00 % sur 20 ans (hypothèse 2026 indicative). Mensualité hors assurance : environ 1 274 €. Coût total des intérêts : ~78 000 €. Frais de notaire (estimation) pour ancien : environ 7-8 % soit environ 18 750 € (à prévoir en plus du financement). Frais de dossier bancaire hypothétiques et garantie (hypothèque ou caution) à ajouter. Ces chiffres dépendent des conditions individuelles et des dispositifs d’aide (PTZ si éligible) ; les règles fiscales citées sont à vérifier selon la date de la transaction.

Fiscalité et frais annexes : la détention d’un bien locatif entraine un régime fiscal à choisir (micro-foncier, réel). Les revenus fonciers sont imposables selon le barème progressif et intègrent les charges déductibles. Pour 2026, des ajustements locaux ou nationaux peuvent influencer les prélèvements sociaux et les dispositifs d’incitation ; vérifier la réglementation actuelle reste primordial. A minima, prévoir les frais de notaire, les frais d’assurance, les charges de copropriété et la vacance locative éventuelle dans un scénario locatif.

Risques : variation des taux, difficultés de revente, vacance locative, hausse des coûts d’entretien et de copropriété. Une limite explicite : les simulations doivent intégrer des hypothèses prudentes sur les revenus locatifs et les charges pour éviter une surestimation du rendement net. Pour un investisseur, l’indicateur clé reste le cash-flow net mensuel et le taux de rentabilité nette après impôts et charges. Insight : comparer plusieurs scénarios (durée, apport, taux fixe vs variable) et demander une simulation complète incluant assurance et frais connexes est indispensable avant d’engager un compromis.

Produits d’épargne et offres d’assurance au Crédit Agricole Nord de France : orientation stratégique et fiscalité

La banque régionale propose une palette d’options d’épargne pour répondre à des horizons de placement variés : livrets réglementés, assurance-vie multisupports, épargne retraite, offres ISR et épargne solidaire. L’assurance-vie sert d’enveloppe fiscale attractive selon la durée de détention et l’allocation d’actifs. Les livrets (Livret A, LDDS) restent des options de liquidité et de sécurité, tandis que les placements en bourse et les produits à terme offrent des perspectives de rendement plus élevées assorties de risques.

Les solutions ISR (Investissement Socialement Responsable) et épargne solidaire témoignent d’un positionnement local : possibilité d’investir dans des projets de proximité ou des entreprises respectueuses d’objectifs environnementaux et sociaux. L’épargne retraite se décline en produits dédiés, permettant de lisser la fiscalité au moment de la sortie. L’offre est complétée par des placements immobiliers (SCPI) pour diversifier hors actions et livrets.

Assurances : la gamme inclut l’assurance emprunteur, l’assurance habitation, l’assurance auto, la protection de la personne et des offres loisirs. L’assurance emprunteur protège le crédit immobilier et constitue souvent une condition de mise à disposition des fonds. Les cotisations sont prélevées sur le compte et varient selon l’âge, l’état de santé et la couverture choisie. Il est recommandé d’examiner la possibilité de délégation d’assurance pour réduire le coût total, en s’assurant que les garanties restent équivalentes.

Fiscalité pratique 2026 (rappel) : pour l’assurance-vie, l’avantage fiscal dépend de la durée de détention (abattements après 8 ans pour les intérêts lors de retraits partiels), et des règles d’imposition applicables. Les livrets réglementés restent exonérés d’impôt sur le revenu mais soumis aux prélèvements sociaux. Pour les placements financiers et immobiliers, le choix du régime fiscal et le traitement des gains doivent être vérifiés au moment de l’investigation fiscale.

Limites et risques : la diversification reste la meilleure réponse au risque de perte en capital ; les rendements passés ne préjugent pas des résultats futurs. Les frais (frais d’entrée, de gestion, d’arbitrage) peuvent entamer la performance, d’où la nécessité d’un comparatif chiffré. Insight : prioriser la liquidité pour une épargne de précaution (3 à 6 mois de charges) avant de se diriger vers des placements à horizon long et fiscalement optimisés.

Services numériques, accès au compte en ligne et maillage des agences locales

L’accès aux comptes passe par l’espace client en ligne et les applications mobiles (Ma Banque, Ma Carte). L’identification se fait via un identifiant à 11 chiffres et un code personnel à 6 chiffres, avec des procédures de réinitialisation en cas d’oubli. Le système Sécuri Pass renforce la validation des opérations sensibles et permet d’autoriser les paiements en toute sécurité. La digitalisation facilite les démarches : consultations de comptes, virements, gestion des prélèvements et souscriptions à distance pour certains produits.

Le réseau physique soutient néanmoins la relation clientèle : le réseau d’agences locales propose un accompagnement pour les situations complexes, les financements d’entreprise, et la gestion patrimoniale. La proximité permet des rendez-vous personnalisés, des interventions pour les dossiers de crédit immobilier et un accompagnement des agriculteurs ou acteurs du tissu local. Cette combinaison digital/physique est pensée pour offrir une continuité de service quelle que soit la préférence du client.

Contacts et assistance : pour les urgences liées à une carte perdue ou volée, le groupe met à disposition un numéro accessible 24h/24. Les horaires des conseillers téléphoniques couvrent des plages étendues (jours ouvrables) et la FAQ en ligne permet résolution rapide de nombreuses demandes. Les réseaux sociaux et le formulaire de contact constituent des canaux complémentaires pour obtenir des informations.

Risques et précautions : la sécurité informatique reste un enjeu majeur ; vigilance sur les tentatives d’hameçonnage et vérification systématique de l’URL des services en ligne sont des gestes de prévention. Astuce pratique : activer les notifications push et la double-authentification pour surveiller les mouvements de compte en temps réel. Insight : combiner usage numérique pour la vitesse et recours à l’agence pour la complexité donne le meilleur rapport efficacité/confiance.

Pièges à éviter, limites du modèle et bonnes pratiques pour les clients du Crédit Agricole Nord de France

La transparence tarifaire est un point d’attention : additionner abonnement, assurance, frais de retrait hors réseau et opérations non incluses permet d’évaluer le coût réel. Parmi les Pièges à éviter : sous-estimer les frais annexes, oublier de comparer l’assurance emprunteur, accepter un découvert non maîtrisé ou négliger la clause de mobilité des prélèvements lors d’un changement d’offre.

- ⚠️ Ne pas se contenter du tarif mensuel affiché : vérifier les frais annuels totaux (abonnement, carte, alertes SMS). 📊

- 🔍 Comparer l’assurance emprunteur avant de la signer : la délégation peut diminuer significativement le coût. 💡

- 📉 Anticiper la hausse des taux si le prêt est variable : envisager une marge de sécurité pour le budget. 🧾

- 📁 Conserver une copie des pièces et contrats signés pour éviter des litiges sur les conditions. 🗂️

- 🔁 Lors d’un changement de banque, vérifier le mandat de mobilité pour s’assurer du transfert complet des opérations. ✉️

La banque propose des services d’aide à la mobilité et des conseillers pour accompagner le changement, mais les délais administratifs et la coordination des différents fournisseurs de prélèvements peuvent générer des interruptions temporaires : prévoir deux mois de vigilance après un transfert. Limite supplémentaire : certaines offres spécifiques peuvent nécessiter une visite en agence pour finaliser le dossier, ce qui réduit l’instantanéité promise par le numérique.

Clause de non-conseil : « Contenu informatif, ne constitue pas un conseil financier ou juridique. Vérifiez votre situation avec un professionnel compétent. » Insight : préparer ses questions avant un rendez-vous, demander des simulations complètes et négocier les conditions permet de réduire les coûts et d’améliorer l’adéquation de l’offre au projet.

Étapes suivantes recommandées pour choisir son offre au Crédit Agricole Nord de France

Pour un choix rationnel, commencer par dresser son profil d’usage : fréquence des paiements, voyages, besoins de découvert, projets d’emprunt et horizon d’épargne. Ensuite, demander une simulation chiffrée pour chaque produit envisagé (compte + carte + assurance + fonctionnalités) afin d’obtenir un coût moyen annuel. La méthode recommandée : lister les opérations annuelles principales, additionner les coûts de chaque option et comparer avec les offres concurrentes.

Ressources utiles et liens : consulter les pages produits officielles pour mises à jour tarifaires (Crédit Agricole Nord de France – particulier), utiliser les simulateurs en ligne pour crédits et assurance, et solliciter un rendez-vous en agence pour les dossiers complexes. Des liens internes proposés pour approfondir : offres, ouvrir un compte, assurance emprunteur, épargne. Un lien externe institutionnel utile : site officiel du Crédit Agricole.

Dernière recommandation : intégrer les frais annexes (notaire, assurance, vacance locative pour investissement) dans la prévision budgétaire et demander une offre écrite détaillée avant signature. Insight final : une décision éclairée repose sur la comparaison chiffrée, la vérification des conditions contractuelles et la prise en compte des risques de marché et personnels.

Quelles pièces fournir pour ouvrir un compte au Crédit Agricole Nord de France ?

Une pièce d’identité en cours de validité, un justificatif de domicile récent, un spécimen de signature ; une seconde pièce peut être demandée pour certaines offres. Si vous êtes hébergé, une attestation d’hébergement et la pièce d’identité du logeur sont nécessaires.

Combien coûte l’offre Eko by CA ?

L’offre Eko est proposée à environ 2 € / mois ; elle comprend une carte à autorisation systématique, des retraits gratuits au sein du réseau Crédit Agricole et des garanties de base. Vérifier les conditions et limites de retraits hors réseau.

Peut-on obtenir un prêt étudiant au CANDF ?

Oui, le Crédit Agricole Nord de France propose un prêt étudiant dont le montant et la durée varient selon la nature des études ; le montant minimal est de 1 500 € et la durée de remboursement se situe généralement de 1 à 10 ans.

Comment contacter le service d’urgence en cas de carte volée ?

Appeler le service d’urgence du groupe au 09 69 39 92 91 (numéro local) disponible 24h/24, ou joindre le numéro depuis l’étranger en ajoutant l’indicatif +33.