Le paysage de l’épargne française garde un pilier immuable : le livret A, instrument simple, garanti et défiscalisé qui sert autant de coussin pour les ménages que de source de financement pour le logement social. Son attraction tient autant à sa sécurité qu’à sa capacité d’adaptation : le taux du livret A varie avec l’économie, répondant aux mouvements d’inflation et aux orientations de la Banque de France et du ministère chargé de l’économie. Comprendre son mécanisme permet de mieux situer ce produit face aux alternatives bancaires contemporaines et d’anticiper les scénarios d’épargne à court et moyen terme.

La présente synthèse propose un panorama technique et pratique du sujet : origine historique, méthode de calcul, influence de l’inflation, comparaisons de rendement livret A avec d’autres supports, règles fiscales et de plafond ainsi que des exemples chiffrés et une checklist opérationnelle. Elle vise les lecteurs qui cherchent à arbitrer entre sécurité et rendement, à optimiser une trésorerie de précaution, ou à comprendre l’impact des décisions publiques sur l’économie française. Chaque partie s’attache à fournir des repères concrets, des chiffres et des précautions pratiques pour une décision éclairée.

- 🔎 Taux actuel et révisions : réévaluations en janvier et juillet, indexation partielle sur l’inflation

- 🏛️ Rôle social : financement du logement social via la Caisse des Dépôts

- 📊 Comparaisons : rendement net attractif pour une épargne sans fiscalité, mais plafonds limitants

- ⚠️ Risques et limites : inflation qui érode le pouvoir d’achat, plafond et unicité du livret

taux du livret A : définition, statut juridique et rôle dans l’épargne réglementée

Le livret A est un produit d’épargne réglementée français accessible à toute personne physique, conçu pour assurer sécurité et liquidité. Sa nature réglementée signifie que sa rémunération, ses règles d’ouverture, son plafond et sa fiscalité sont définis par l’État. Le capital est garanti et les sommes restent disponibles à tout moment, ce qui en fait le support privilégié pour constituer une réserve d’urgence. Le livret n’accepte qu’un seul compte par personne et cette règle d’unicité est contrôlée électroniquement via le fichier central des comptes bancaires (Ficoba).

Statut juridique et acteurs : l’État fixe le cadre, la Caisse des Dépôts recycle une part des dépôts vers le financement du logement social, et les banques (toutes conventionnées depuis 2009) assurent la distribution. Le Fonds de garantie des dépôts et de résolution (FGDR) ajoute une couche de protection en cas de défaillance bancaire. Concrètement, un épargnant qui veut ouvrir un livret auprès d’une banque trouve un produit sans frais d’ouverture ni de gestion, des versements libres à partir d’un petit montant et une absence de fiscalité sur les intérêts.

Utilisation patrimoniale : le livret A sert de coffre-fort liquide. Il est conseillé pour un matelas couvrant 3 à 6 mois de dépenses courantes et pour une épargne de précaution. Toutefois, son plafond (fixé pour les particuliers à plafond livret A de 22 950 € pour les sommes déposées) limite son utilité pour l’épargne longue. La Caisse d’Épargne a été historiquement le distributeur originel, tandis que des banques en ligne comme BforBank proposent aujourd’hui une gestion mobile simplifiée pour les titulaires souhaitant piloter leur trésorerie depuis une application.

Points pratiques : les intérêts sont calculés par quinzaine (du 1er au 15 et du 16 au 31) et capitalisés au 31 décembre. Le livret est exonéré d’impôt sur le revenu et de prélèvements sociaux, quel que soit le niveau de revenus du titulaire, ce qui implique que le rendement net correspond au rendement affiché. Cette fiscalité attractive explique une part de la popularité du livrets face à des produits bancaires fiscalisés.

Exemples d’usages : une entreprise familiale peut laisser sa trésorerie disponible sur un livret A en attendant d’affecter des fonds à un investissement. Un ménage utilise le livret comme souplesse de budget. Ces usages illustrent le rôle du produit au cœur de la chaîne financière : sécurité pour l’épargnant et source de financement solidaire pour la collectivité via la Caisse des Dépôts.

En synthèse : le livret A combine des caractéristiques réglementées destinées à la sécurité et à la simplicité. Sa place dans le paysage est unique : instrument d’épargne individuel et mécanisme de financement public indirect pour le logement social. Insight : le livret A n’est pas un produit d’optimisation fiscale ou de rendement maximal mais un refuge permanent pour la trésorerie, à considérer comme la première marche d’une stratégie d’épargne globale.

historique et évolution taux livret A : grandes dates et tendances de 1818 à aujourd’hui

L’histoire du livret A remonte à 1818, conçu par Benjamin Delessert pour offrir une épargne sûre aux classes modestes après les turbulences post-napoléoniennes. Depuis, l’outil a traversé les cycles macroéconomiques et les crises, reflétant les évolutions monétaires et l’environnement inflationniste. Les années 1970-1980 ont vu des taux élevés, parfois supérieurs à 8,50 %, en réaction à une inflation soutenue. À l’inverse, la période 2015-2020 a été marquée par des planchers historiques (autour de 0,5 %), conséquence de politiques monétaires accommodantes et d’une faible inflation.

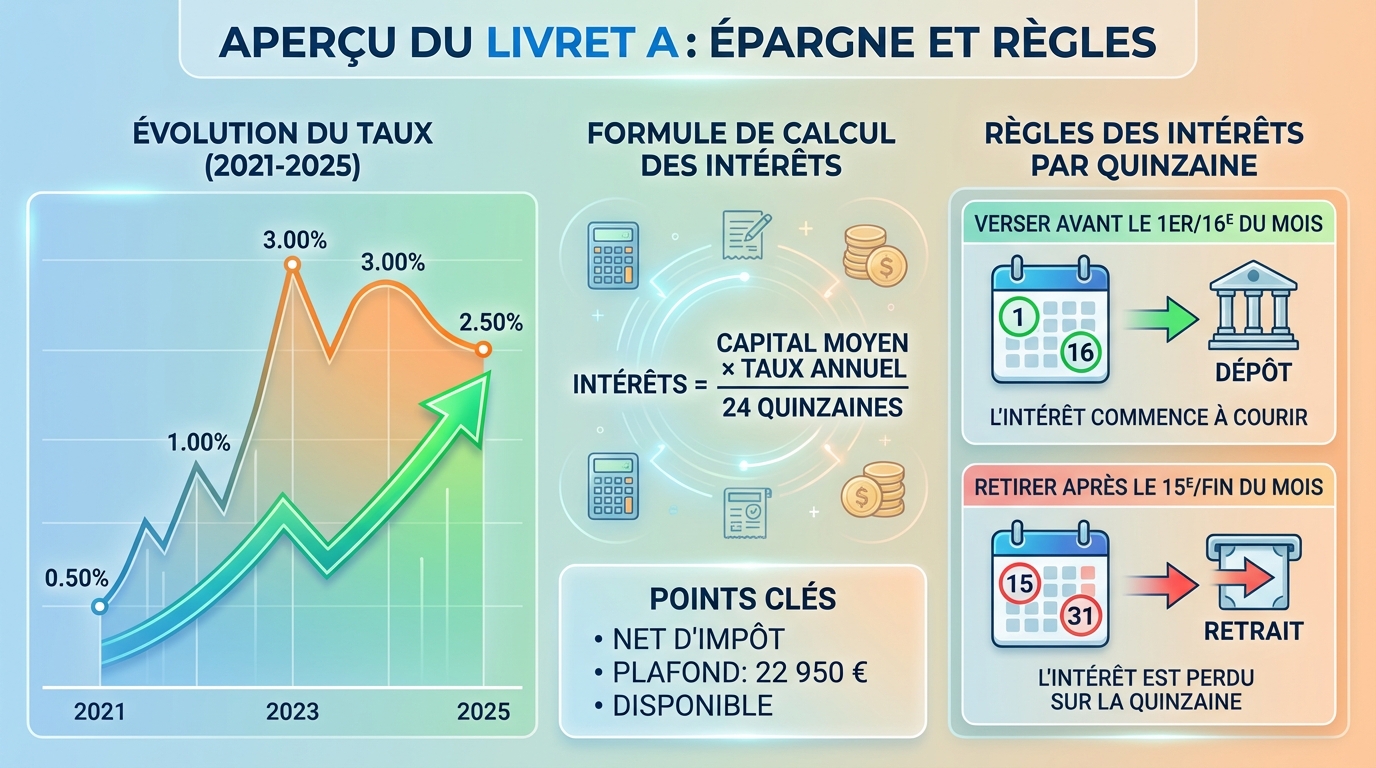

Du début des années 2000 à 2024, le taux d’intérêt du livret A a connu des oscillations qui traduisent des phases de resserrement ou d’assouplissement monétaire. Les données récentes montrent : 2005 à 2010 une variabilité modérée, 2015-2021 des niveaux très bas, puis une hausse en 2022-2023 liée au retour de l’inflation, culminant à 3,00 % en 2023 avant un ajustement. En 2024 le taux a été de 3,00 % jusqu’au 31 janvier, puis abaissé à 2,00 %. En 2025, le taux a été fixé à 1,7 % à partir du 1er août, reflétant la normalisation des marchés après un pic d’inflation.

Tableau des taux (sélection 2005–2024) : ce tableau synthétise l’évolution récente pour faciliter la comparaison temporelle et la modélisation des rendements.

| Année 📅 | Taux (%) 💶 | Remarques 📝 |

|---|---|---|

| 2005 | 2,00 % | Stabilité relative |

| 2010 | 1,75 % | Retour progressif vers la modération |

| 2015 | 0,75 % | Plancher historique |

| 2020 | 0,50 % | Période post-crise sanitaire |

| 2022 | 1,00 → 2,75 % | Réajustements face à l’inflation |

| 2023 | 3,00 % | Pic post-inflation |

| 2024 | 3,00 % → 2,00 % | Révisions semestrielles |

Interprétation historique : le taux du livret A est un thermomètre de l’environnement macroéconomique. Les périodes d’inflation élevée poussent les taux réglementés à la hausse pour protéger le pouvoir d’achat des épargnants, alors que des tensions sur la dette publique ou des politiques visant à orienter l’épargne vers des placements productifs peuvent conduire à modérer le taux. Les années récentes (2022-2025) illustrent ce mécanisme : la hausse de l’inflation a provoqué une remontée des taux, puis la normalisation a entraîné un recul.

Anecdote pédagogique : en 1981 un petit épargnant ayant placé 10 000 francs sur son livret A percevait l’équivalent de 850 francs d’intérêt, somme significative à l’époque. Aujourd’hui, la relation entre rendement nominal et pouvoir d’achat est plus subtile en raison de l’inflation moderne et des transformations du marché financier.

Insight : connaître l’historique permet d’anticiper la cyclicité du produit. Le livret A n’est pas figé : son rôle social et sa révision semestrielle en font un instrument réactif aux chocs économiques. La compréhension de ce passé est une clef pour ajuster la stratégie d’épargne personnelle.

comment le taux est calculé : formule, acteurs et facteurs influents

Le mécanisme de fixation du taux combine des critères techniques et une décision politique. Formellement, l’État définit la méthode sur recommandation du Gouverneur de la Banque de France, en tenant compte notamment de l’inflation sur douze mois et des taux courts de marché comme l’Eonia ou l’Ester. Le but affiché est de préserver le pouvoir d’achat des épargnants tout en assurant une contribution stable au financement du logement social via la Caisse des Dépôts.

Acteurs impliqués : la Banque de France fournit l’analyse et une recommandation, le ministère de l’Économie arrête le taux par décret, et les banques appliquent la décision. Le taux est officiellement révisé deux fois par an, chaque 1er février et 1er août (pratique observée jusqu’en 2025), ce qui permet d’intégrer de façon régulière l’évolution de l’inflation et des marchés monétaires. Cette périodicité est conçue pour éviter des variations trop fréquentes tout en restant réactive aux tendances macroéconomiques.

La formule simplifiée et ses implications

Formule simplifiée : taux du livret A = moyenne de l’inflation sur 12 mois + une fraction des taux du marché monétaire. En pratique, des règles de plancher et de plafond peuvent s’appliquer pour éviter des variations excessives. L’objectif est double : protection du pouvoir d’achat et gestion de l’attractivité du produit pour garantir des ressources au financement social. Conséquence : lorsque l’inflation augmente, la composante indexée sur les prix pousse le taux à la hausse ; inversement, une inflation faible ou négative peut conduire à un taux limité.

Facteurs additionnels : décisions budgétaires, désir politique d’orienter l’épargne vers l’investissement productif, et la conjoncture internationale. Les banques et la Caisse des Dépôts observent ces paramètres car la collecte influence l’offre de crédit social et la gestion de leurs bilans. Par exemple, une baisse du taux peut être décidée pour inciter les ménages à diversifier vers des placements fiscalisés et potentiellement plus risqués, favorisant le financement de projets privés.

Exemple chiffré pédagogique : en supposant une inflation moyenne de 2,0 % sur 12 mois et des taux courts à 0,5 %, la formule peut conduire à un taux réglementé proche de 1,7–2,0 %. Des ajustements politiques peuvent toutefois modifier ce résultat.

Limites de la méthode : la dépendance à l’inflation signifie que le taux peut être réactif mais aussi volatile. De plus, la formule ne prend pas en compte directement la demande d’épargne des ménages ou le besoin immédiat de financement du logement social, qui restent des paramètres politiques. Insight : maîtriser la logique de calcul aide à anticiper les phases d’évolution mais n’exonère pas d’une lecture politique des décisions de taux.

impact de l’inflation et de la politique monétaire sur le rendement livret A

Le lien entre inflation et rendement livret A est central : l’instrument cherche à protéger le pouvoir d’achat du titulaire, ce qui implique une corrélation positive entre inflation et taux. En période d’inflation soutenue, le taux réglementé augmente pour maintenir une rémunération réelle acceptable. À l’inverse, en période de déflation ou d’inflation très basse, le rendement réel peut devenir négatif si le taux nominal ne suit pas la montée des prix.

La politique monétaire joue un rôle de second plan mais pivot. Lorsque la Banque centrale européenne et la Banque de France relèvent leurs taux directeurs pour contenir l’inflation, les taux courts de marché remontent, influençant la composante monetaria de la formule. Ainsi, la combinaison de l’inflation et des taux du marché détermine la trajectoire du livret A. Cette relation a été visible en 2022–2023, où la remontée des prix a coïncidé avec une hausse des taux réglementés.

Conséquences pour l’épargnant : si le taux nominal est inférieur au taux d’inflation, le rendement réel est négatif et le pouvoir d’achat diminue. Cela pousse certains épargnants à chercher des alternatives : livrets boostés bancaires (souvent fiscalisés), assurance-vie en unités de compte, ou investissements immobiliers. Cependant, ces alternatives comportent des risques et des coûts que n’offre pas le livret A.

- 📈 Scénario inflation élevée : hausse du taux → préservation partielle du pouvoir d’achat

- 📉 Scénario inflation faible : taux bas → risque de rendement réel négatif

- 🏦 Politique monétaire restrictive : hausse des taux courts → pression à la hausse sur le taux réglementé

- 💡 Réponse publique : arbitrage entre attractivité et orientation de l’épargne

Exemple concret : un épargnant détenant 10 000 € sur son livret A à un taux de 1,7 % perçoit 170 € nets d’impôt par an. Si l’inflation atteint 3 %, le rendement réel devient -1,3 %, soit une perte de pouvoir d’achat. Ce simple calcul illustre la nécessité de coupler le livret A à d’autres supports si l’objectif est la préservation ou la croissance du capital sur le long terme.

Insight : la sensibilité au cycle économique rend le livret A adapté pour la liquidité et la sécurité, mais pas suffisant pour des objectifs de valorisation à long terme lorsque l’inflation est durablement supérieure au taux réglementé.

comparaison : rendement livret A face aux autres produits d’épargne

Comparer le rendement livret A à d’autres placements nécessite de prendre en compte la fiscalité, la liquidité, le risque et le plafond. Le livret A est exonéré d’impôt et de prélèvements sociaux, ce qui lui donne un avantage net immédiat. Par contraste, des livrets bancaires boostés ou des comptes à terme offrent des coupons bruts potentiellement plus élevés mais subissent l’imposition et les prélèvements, réduisant le rendement net.

Exemples chiffrés et comparatifs : un Livret Bfor+ à 3,0 % brut sur trois mois peut générer un rendement avant impôts supérieur, mais après application d’un prélèvement forfaitaire de 30 % (flat tax) le net chute. En comparaison, le livret A à 1,7 % net reste totalement net. Les produits comme le LDDS affichent des taux proches (souvent 1,7 %) mais ont des plafonds différents (LDDS plafonné à 12 000 €). Le LEP, quant à lui, peut offrir un taux supérieur pour les ménages éligibles, ce qui le rend attractif pour les revenus modestes.

Tableau comparatif synthétique :

| Produit 💼 | Taux indicatif (%) 🔢 | Fiscalité ⚖️ | Plafond 💰 |

|---|---|---|---|

| Livret A | 1,7 % | Exonéré | 22 950 € |

| LDDS | 1,7 % | Exonéré | 12 000 € |

| Livret Bfor+ | 3,0 % (boost) 🔥 | Taxé | Sans plafond |

| LEP | 3,5 % (éligibles) ⭐ | Exonéré | 10 000 € |

Interprétation : pour une épargne de précaution, l’absence de fiscalité et la disponibilité immédiate font du livret A le premier réflexe. Pour des montants dépassant le plafond livret A, le basculement vers des produits comme le LDDS ou des livrets bancaires fiscalisés peut être opportun, selon le profil et les besoins de liquidité.

Conseil pratique : répartir la trésorerie en plaçant d’abord l’équivalent de 3 à 6 mois de charges sur le livret A, compléter avec le LDDS puis considérer des alternatives fiscalisées ou des placements diversifiés pour une partie excédentaire. Pour des solutions bancaires locales ou régionales, il est utile de consulter des études pratiques comme celle qui présente le fonctionnement d’une caisse régionale Credit Agricole en Ile-de-France ou d’autres analyses comparatives.

Insight : la comparaison doit intégrer fiscalité et horizon ; le livret A garde sa place lorsqu’on priorise la sécurité et la liquidité.

conditions pratiques, plafond livret A, fiscalité et règles d’utilisation

Les règles d’utilisation du livret A sont simples et encadrées. L’ouverture est gratuite, accessible à toute personne physique (majeure ou mineure), et limitée à un seul livret par titulaire. Le dépôt initial minimum varie selon les banques, souvent faible (par ex. 10 €), ce qui facilite l’accès. Les opérations courantes (versements et retraits) sont gratuites et les sommes restent disponibles à tout moment, sous réserve de respecter le solde minimum imposé par certaines banques.

Le plafond livret A pour les particuliers est fixé à 22 950 € (hors intérêts capitalisés). Pour les personnes morales sans but lucratif, le plafond diffère (par ex. 76 500 € hors HLM). L’unicité du livret est contrôlée via le système administratif. L’ouverture d’un second livret A constitue une infraction et peut entraîner une amende fiscale (par exemple une pénalité de 2 % sur les sommes en doublon), soulignant la nécessité de vérifier l’unicité avant toute démarche.

Fiscalité : les intérêts sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux (CSG, CRDS), quel que soit le revenu. Cette exonération fait du livret A un produit particulièrement stable d’un point de vue net perçu par le titulaire. Les intérêts sont calculés par quinzaine et capitalisés le 31 décembre, ce qui a des implications opérationnelles : les dépôts effectués le 1er du mois produisent des intérêts pour la quinzaine courante, tandis qu’un dépôt effectué le 2 ne produira pas d’intérêt pour la quinzaine précédente.

- 🧾 Ouverture : une pièce d’identité et justificatif de domicile

- 💶 Versements : libres à partir d’un dépôt initial faible

- 🔁 Intérêts : calcul par quinzaine, capitalisation annuelle

- ⚖️ Fiscalité : exonération totale

Exemples pratiques pour l’épargnant : déposer 10 000 € au 1er août à un taux de 1,7 % rapporte environ 170 € sur un an. Les retraits répétés au cours du mois peuvent modifier la base de calcul par quinzaine, il est donc conseillé d’anticiper les mouvements pour optimiser la rémunération. Les banques en ligne proposent souvent une interface mobile pour suivre ces détails, facilitant la gestion quotidienne.

Liens utiles pour approfondir des démarches pratiques : la gestion scolaire ou locale ne concerne pas directement le livret A, mais des ressources en ligne aident à naviguer dans les services bancaires, telle que une présentation d’outils scolaires, ou des analyses sectorielles détaillant des produits d’épargne ou des établissements régionaux (Crédit Agricole Nord de France).

Insight : la simplicité d’utilisation et la fiscalité rendent le livret A extrêmement opérationnel au quotidien, mais l’épargnant doit maîtriser les règles de quinzaine et le plafond pour optimiser ses gains.

risques, limites, pièges à éviter et alternatives

Le livret A offre une sécurité hors pair, mais comporte des limites : un rendement potentiellement inférieur à l’inflation, un plafond contraignant et l’impossibilité d’avoir plusieurs livrets. Deux risques majeurs se détachent : le risque de rendement réel négatif en période d’inflation élevée et la tentation de laisser des montants importants immobilisés au-delà du plafond utile sans diversification. Ces éléments doivent être pesés avant de considérer le livret A comme une solution unique.

Pièges à éviter :

- ⚠️ Ne pas laisser tout l’excédent d’épargne au-delà du plafond, privant ainsi le patrimoine d’opportunités de rendement.

- 🔍 Oublier la règle d’unicité : ouvrir un second livret expose à des redressements et à des pénalités.

- ⏳ Négliger l’effet de l’inflation : un taux nominal inférieur à l’inflation diminue le pouvoir d’achat.

Alternatives et arbitrages : lorsque le plafond est atteint, il convient d’envisager d’autres supports complémentaires. Le LDDS est une option logique (plafond 12 000 €), le LEP pour les ménages éligibles propose souvent un rendement supérieur, et des livrets boostés bancaires peuvent être intéressants pour des promotions temporaires malgré la fiscalité. Pour une stratégie de long terme, l’assurance-vie ou l’investissement en SCPI (lire une fiche dédiée sur SCPI) offrent un potentiel de rendement plus élevé mais avec des risques et des horizons différents.

Pièges opérationnels : attention aux offres promotionnelles complexes, aux conditions de sortie des produits alternatifs et aux frais cachés. Les banques peuvent proposer des livrets boostés attractifs sur 3 mois avec conditions de versement et de maintien de solde ; il faut lire les termes contractuels et comparer le rendement net après fiscalité.

Clause pratique : « Contenu informatif, ne constitue pas un conseil financier ou juridique. Vérifiez votre situation avec un professionnel compétent. »

Insight : la prudence et la diversification sont les réponses les plus adaptées face aux limites du livret A ; ce dernier doit rester la base d’un dispositif de trésorerie, pas l’unique pilier d’une stratégie d’épargne.

méthode et checklist : comment simuler et décider — étapes pratiques

Pour arbitrer efficacement entre le livret A et d’autres solutions, suivre une méthode structurée évite les erreurs. Voici une checklist opérationnelle, suivie d’un exemple chiffré et d’un fil conducteur fictif illustrant le processus.

- 🧭 Étape 1 : définir l’horizon et l’objectif (sécurité court terme, constitution d’un apport, placement long)

- 📈 Étape 2 : calculer le besoin de liquidité (3 à 6 mois de charges pour la trésorerie de précaution)

- 🧮 Étape 3 : simuler le rendement net en tenant compte de l’inflation et de la fiscalité

- 🔄 Étape 4 : répartir l’excédent au-delà du plafond vers LDDS, LEP, assurance-vie ou alternatives

- 📝 Étape 5 : vérifier les conditions d’accès, frais éventuels et règles de quinzaine

- 📅 Étape 6 : planifier une revue semestrielle pour ajuster selon l’évolution du taux

Exemple chiffré (scénario pédagogique) : personnage fictif, Claire, salariée, souhaite constituer un matelas de 9 000 € tout en plaçant un excédent de 13 000 €. Elle place d’abord 9 000 € sur le livret A (plafond autorise encore), puis répartit 10 000 € sur un LDDS et 3 000 € sur un livret bancaire boosté pour profiter d’une promotion. Hypothèses explicites : taux livret A 1,7 %, LDDS 1,7 %, livret boosté brut 3,5 % avec flat tax à 30 %. Résultat : calculer le rendement net pour chaque part, en tenant compte de l’exonération pour livret A et LDDS.

Outils pratiques : utiliser une feuille de calcul, une calculatrice d’intérêts par quinzaine et un simulateur de rendement après fiscalité. Pour des tests régionaux ou d’autres produits, consulter des ressources comme des analyses sur des caisses régionales (Crédit Agricole Nord de France) ou des guides complémentaires sur les prestations publiques.

Insight final : une démarche structurée, avec hypothèses explicites, limite les erreurs et permet d’arbitrer entre sécurité et performance en fonction du profil de risque.

que vérifier avant d’agir : points de contrôle, sources officielles et ressources

Avant toute décision, vérifier des points précis évite des déconvenues. Contrôler le taux en vigueur (arrêtés ministériels publiés), la date de révision semestrielle, la règle de calcul et la situation personnelle (éligibilité au LEP, plafond atteint, unicité du livret). Les sources fiables incluent la Banque de France, le site officiel du ministère de l’Économie et la Caisse des Dépôts. Pour des démarches pratiques ou des guides locaux, des ressources éditoriales peuvent aider (guide prime d’activité).

Checklist finale de contrôle :

- ✅ Vérifier le taux en vigueur auprès d’une source officielle

- ✅ Confirmer le solde et le plafond du livret

- ✅ S’assurer de l’unicité via un relevé bancaire

- ✅ Simuler le rendement réel après inflation

- ✅ Étudier les alternatives si le plafond est atteint

Ressources recommandées : consulter les publications de la Banque de France pour les recommandations techniques, la Caisse des Dépôts pour l’impact social et le ministère pour les arrêtés. Pour des comparatifs pratiques, des articles spécialisés ou des fiches produit des banques en ligne (par ex. BforBank) facilitent la mise en œuvre mobile et sans frais.

Insight final : une vérification systématique et l’usage de sources institutionnelles permettent de transformer une information en décision opérationnelle.

Quel est le taux du livret A aujourd’hui et comment le connaître ?

Le taux est fixé par arrêté ministériel et révisé semestriellement (1er février et 1er août). Il est consultable sur le site du ministère de l’Économie et sur les communications de la Banque de France.

Peut-on détenir plusieurs livrets A ?

Non. La réglementation interdit d’avoir plusieurs livrets A. L’unicité est contrôlée via le Fichier central des comptes bancaires (Ficoba). Une infraction peut entraîner des pénalités fiscales.

Comment sont calculés les intérêts ?

Les intérêts sont calculés par quinzaine : du 1er au 15 et du 16 au 31 de chaque mois, puis capitalisés au 31 décembre. Les versements affectent la quinzaine de dépôt.

Le livret A protège-t-il contre l’inflation ?

Le taux vise à limiter l’érosion du pouvoir d’achat en tenant compte de l’inflation, mais il n’assure pas toujours une protection complète si l’inflation dépasse durablement le taux affiché.

Pièges à éviter : ne pas confondre rendement nominal et pouvoir d’achat, vérifier l’unicité du livret, et lire les conditions des produits alternatifs. Contenu informatif, ne constitue pas un conseil financier ou juridique. Vérifiez votre situation avec un professionnel compétent.