Janvier 2026 démarre sur un marché du crédit immobilier plus lisible mais attentif aux moindres signes économiques : les banques ajustent leurs grilles et la négociation redevient une arme précieuse pour réduire le coût d’un emprunt. Les taux moyens observés flirtent avec 3,20 % sur 15 ans, 3,31 % sur 20 ans et 3,40 % sur 25 ans, avec des décotes possibles pour les dossiers les mieux structurés. Le contexte politique et budgétaire national pèse sur la nervosité des acteurs, mais la concurrence entre établissements maintient des opportunités pour qui sait comparer les offres et optimiser son montage financier.

Le lecteur concerné est l’emprunteur en projet d’achat ou de renégociation souhaitant identifier le chemin le plus efficace pour décrocher le *meilleur taux* et limiter le coût total du crédit. Le texte propose définitions, méthode pas à pas, outils de comparaison, exemples chiffrés et précautions pratiques — le tout présenté de manière synthétique et concrète, pour agir rapidement sur la *durée du prêt*, l’*apport* et les conditions accessoires (assurance, frais de garantie, frais de dossier).

En bref

- 🔎 Vérifier et comparer le TAEG et le taux nominal pour une vision globale.

- 📊 Raccourcir la durée du prêt et augmenter l’apport donne souvent accès au meilleur taux.

- 🤝 Jouer la concurrence via un courtier immobilier ou un comparateur de prêts optimisera les conditions.

- ⚠️ Ne pas oublier les frais annexes (assurance, garantie, notaire) qui modifient le coût réel.

définitions clés : taux, TAEG et éléments qui pèsent sur l’offre

Comprendre les notions de base évite les mauvaises surprises lors de la souscription d’un prêt immobilier. Le *taux nominal* est le pourcentage appliqué au capital pour calculer les intérêts. Le *TAEG* (taux annuel effectif global) intègre le taux nominal ainsi que les frais de dossier, les frais de garantie et l’assurance emprunteur, offrant une comparaison standardisée entre offres.

Les banques évaluent un dossier selon plusieurs critères : stabilité professionnelle, revenus, apport, reste à vivre, et bien sûr la nature du projet (résidence principale, investissement locatif, neuf avec PTZ…). Ces éléments influencent directement le taux d’intérêt proposé. Par exemple, un ménage disposant d’un apport conséquent et d’un CDI ancienneté élevée obtiendra systématiquement une meilleure proposition qu’un profil plus fragile.

Autres notions pratiques : le taux d’usure, fixé par la Banque de France, constitue un plafond réglementaire. La garantie (hypothèque, caution) coûte et n’est pas négociable de la même façon que l’assurance ou les frais de dossier. Enfin, la modularité du prêt (pauses, remboursements anticipés) peut être un critère de confort à intégrer dans la comparaison.

Insight : distinguer *taux nominal* et *TAEG* est la première étape pour repérer la véritable offre la plus avantageuse.

l’état du marché en janvier 2026 et conséquences pour l’emprunteur

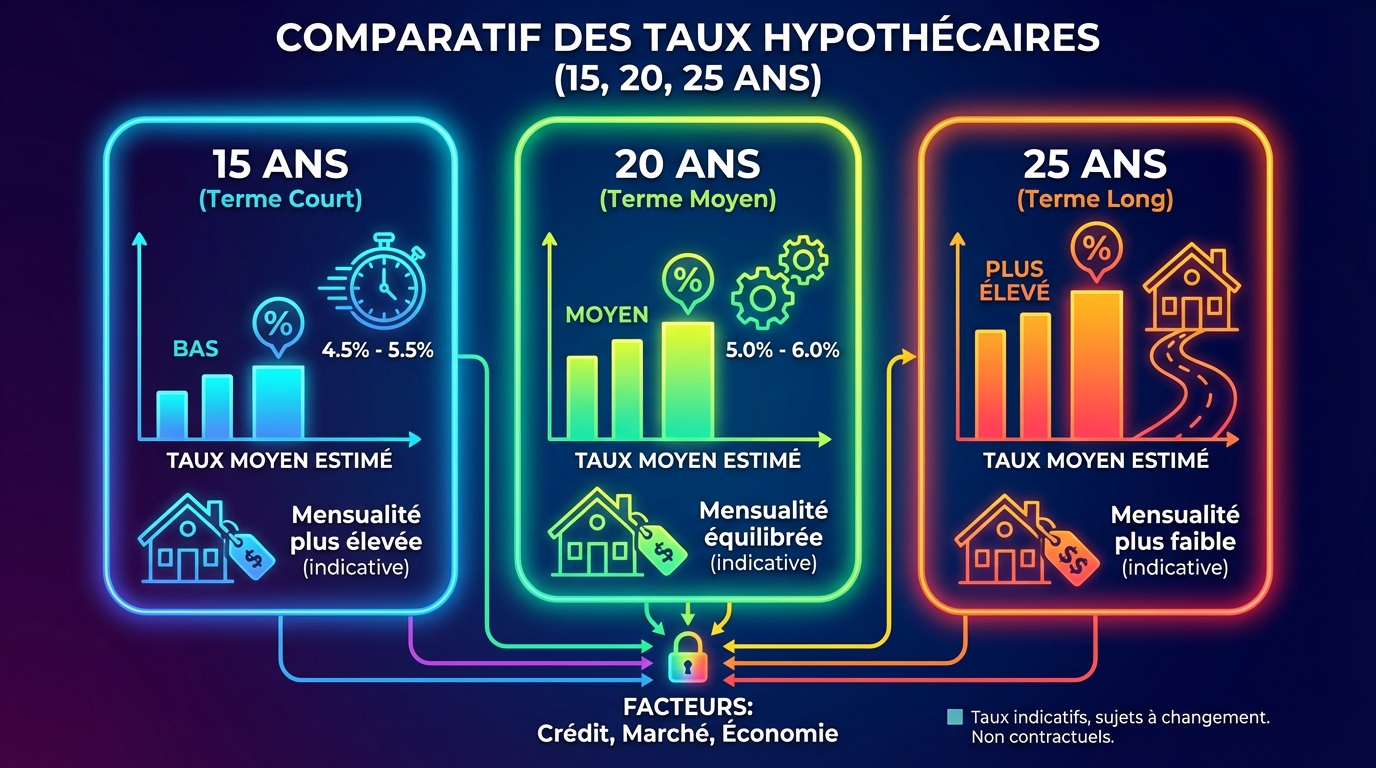

En janvier 2026, les barèmes bancaires enregistrent de légères hausses : +0,05 point en moyenne selon les établissements, ce qui ramène les taux autour de 3,20 % sur 15 ans, 3,31 % sur 20 ans et 3,40 % sur 25 ans. Les banques affichent des objectifs de production ambitieux et cherchent à conquérir des parts de marché malgré un climat politique incertain. Cela crée une fenêtre d’opportunité pour les dossiers solides prêts à engager une négociation.

La pratique observée sur le terrain montre que les établissements maintiennent des marges de manœuvre via des décotes commerciales. Les profils « super bons » peuvent espérer descendre sous 3 % sur 20 ans, surtout s’ils acceptent la domiciliation des revenus ou la souscription de produits annexes. Pour une vision large des tendances, consulter une analyse complète peut aider : tendances actuelles.

Conséquence pratique : il faut préparer un dossier qui prouve la stabilité et l’attractivité commerciale pour la banque. Un apport solide, des comptes sans incidents et une projection de revente rassurante améliorent la position de négociation.

Insight : un marché stable avec marges de négociation favorise les emprunteurs préparés — l’effort de préparation paie.

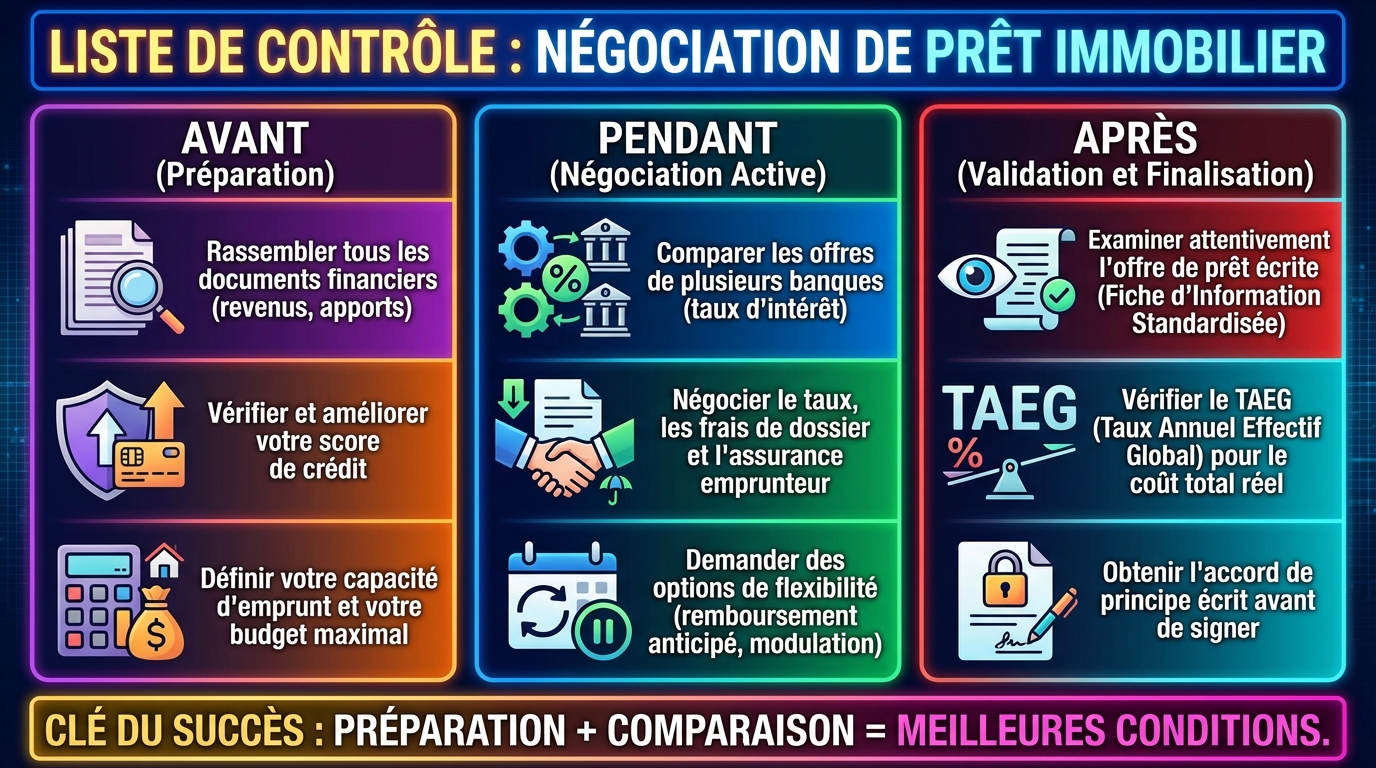

méthode pour décrocher le meilleur taux : checklist opérationnelle

Une méthode structurée facilite l’obtention du meilleur taux. Voici une checklist progressive, à suivre avant de déposer un dossier :

- 🧾 Rassembler trois derniers bulletins de salaire, avis d’imposition, relevés bancaires et justificatifs d’apport.

- 🏦 Vérifier l’historique de compte : éviter découverts et incidents sur 6 à 12 mois.

- 📈 Calculer le taux d’endettement avec assurance incluse pour rester sous 35 % cible.

- 💸 Définir l’apport réel (objectif ≥ 10 %, idéal ≥ 20 % pour meilleurs offres).

- 🧾 Simuler plusieurs scénarios avec un comparateur de prêts et une simulation de prêt pour comparer durée du prêt et mensualités.

- 🤝 Préparer les arguments de négociation : domiciliation des salaires, produits annexes, solvabilité.

Un recours à un courtier immobilier peut accélérer le processus et ouvrir l’accès à des grilles réservées. L’efficacité d’un courtier réside dans sa capacité à mettre en concurrence plusieurs établissements et à négocier non seulement le taux mais l’assurance emprunteur et les conditions de modulation.

Insight : la rigueur administrative et la simulation préalable multiplient les chances d’obtenir un taux attractif.

exemples chiffrés : impact d’une variation de taux

Exemple concret pour illustrer l’effet d’un dixième de point : un emprunt de 200 000 € sur 25 ans à 3,45 % génère une mensualité d’environ 996 € (hors assurance) et des intérêts totaux proches de 98 800 €. Si le taux descend à 3,30 %, la mensualité baisse et l’économie cumulée peut atteindre plusieurs milliers d’euros sur la durée.

Tableau comparatif (valeurs indicatives, janvier 2026) :

| Durée 📅 | Taux moyen 🏦 | Mensualité pour 200 000 € 💶 | Intérêts totaux estimés 💡 |

|---|---|---|---|

| 15 ans | 3,20 % 😊 | 1 396 € | 51 280 € |

| 20 ans | 3,31 % 🔎 | 1 120 € | 69 800 € |

| 25 ans | 3,40 % ⚖️ | 996 € | 98 800 € |

Hypothèse : les calculs ci-dessus excluent l’assurance emprunteur et les frais de garantie. Le choix de la durée du prêt influe fortement sur le coût total ; réduire la durée baisse le coût mais augmente les mensualités.

Insight : chaque dixième de point économisé sur le taux peut représenter plusieurs centaines à milliers d’euros sur la durée.

négociation : leviers qui font réellement la différence

Plusieurs éléments sont négociables et peuvent produire un effet plus important qu’une simple réduction du taux. Le tableau ci-dessous synthétise ces leviers :

| Élément | Négociable ? | Impact potentiel |

|---|---|---|

| Taux d’intérêt | Oui ✅ | Élevé 💰 |

| Assurance emprunteur | Oui ✅ | Très élevé 💸 |

| Frais de dossier | Oui 📝 | Moyen ⚖️ |

| Indemnités de remboursement anticipé (IRA) | Oui 🔁 | Moyen 🔧 |

| Frais de garantie | Non ❌ | Faible 🧾 |

L’assurance emprunteur est souvent sous-estimée alors qu’elle peut doubler le coût du crédit mal sécurisée. Il est vivement conseillé de mettre en concurrence les contrats via délégation d’assurance. Les banques sont parfois prêtes à compenser une délégation par une amélioration du taux si la proposition est bien argumentée.

Insight : optimiser l’assurance emprunteur et les frais annexes vaut souvent plus qu’une réduction marginale du taux nominal.

pièges à éviter et limites : risques à connaître

Pièges à éviter :

- ⚠️ Se focaliser uniquement sur le taux nominal sans regarder le TAEG et l’assurance. 🔍

- 🚫 Accepter tous les produits annexes demandés sans vérifier leur rentabilité pour le dossier. 💼

- 📉 Sous-estimer les frais annexes (notaire, garantie, vacance locative pour un investissement). 🧾

Limites à bien prendre en compte : la négociation a des frontières — certaines banques ont des barèmes stricts, et la conjoncture macroéconomique peut réduire la marge de manœuvre. De même, la renégociation d’un prêt en cours implique parfois des indemnités qui doivent être comparées avec les économies espérées.

Clause de non-conseil : Contenu informatif, ne constitue pas un conseil financier ou juridique. Vérifiez votre situation avec un professionnel compétent.

Insight : repérer et éviter ces pièges protège l’emprunteur d’une fausse bonne affaire.

ressources pratiques, liens utiles et FAQ

Pour approfondir et comparer des offres, consulter des ressources spécialisées aide à prendre une décision éclairée. Quelques liens utiles :

- 🔗 Analyse des tendances et comparatifs : taux et tendances

- 🔗 Explication des moyennes de taux : comprendre la moyenne du taux

- 🔗 Offres spécifiques de certains acteurs : Floa Bank

- 🔗 Conseils pour investir : réussir son investissement immobilier

- 🔗 Informations régionales sur le Crédit Agricole : Crédit Agricole

FAQ rapide :

Comment obtenir le meilleur taux immobilier ?

Présentez un dossier solide (apport, revenus stables), simulez plusieurs durées, mettez en concurrence les banques et négociez l’assurance emprunteur. Le recours à un courtier peut accélérer et améliorer la négociation.

Quelle banque propose le meilleur taux ?

Il n’y a pas de réponse universelle : chaque banque a ses appétences selon le profil et la région. L’usage d’un comparateur ou d’un courtier permet d’identifier l’établissement le plus opportun.

Que vérifie la banque pour fixer un taux ?

La stabilité professionnelle, le montant et l’origine de l’apport, le taux d’endettement, la qualité du bien et la cohérence du projet.

Faut-il renégocier son prêt maintenant ?

Comparer l’économie attendue avec les frais éventuels de sortie (indemnités, frais de dossier) permet de décider si une renégociation ou un rachat de crédit est pertinent.

Insight final : la combinaison d’une préparation méticuleuse, d’une simulation précise et d’une mise en concurrence intelligente est la stratégie la plus efficace pour obtenir le meilleur taux adapté à votre projet.