Floa Bank occupe une place visible dans l’écosystème du crédit à la consommation, avec un positionnement axé sur la rapidité numérique, la simplicité des démarches et une gamme de solutions adaptées aux besoins ponctuels des ménages. Le présent dossier examine les offres, les mécanismes et les conséquences pratiques de ces solutions, en distinguant clairement les produits (crédit renouvelable, prêt amortissable, cartes associées), les coûts effectifs et les outils de simulation qui orientent la décision. Le lecteur y trouvera des définitions précises, des méthodes de comparaison, des exemples chiffrés et des scénarios concrets illustrant les risques et les limites. Les éléments institutionnels et réglementaires pertinents sont intégrés pour situer l’analyse dans un cadre fiable et actualisé.

Ce texte s’adresse aux emprunteurs potentiels, aux conseillers immobiliers et financiers, ainsi qu’à toute personne souhaitant comprendre comment optimiser un projet de consommation ou de travaux sans se laisser surprendre par les mécanismes de reconstitution du crédit. L’objectif est d’offrir une cartographie opérationnelle des options disponibles chez Floa Bank et, plus largement, des bonnes pratiques pour simuler, comparer et sécuriser un financement. Des liens utiles, une FAQ et des repères chiffrés complètent l’ensemble pour faciliter la décision.

- 🔎 Floa Bank : acteur digital spécialisé dans le crédit à la consommation.

- 📊 Simulateur : permet d’évaluer mensualités et coût total avant l’engagement.

- 💳 Produits : crédit renouvelable, prêt personnel, cartes liées.

- ⚠️ Risques : surendettement lié au crédit renouvelable, frais et conditions à vérifier.

présentation de Floa Bank et panorama des services bancaires

Floa Bank s’est positionnée comme un fournisseur de solutions de crédit en ligne destinées à optimiser l’accès au financement pour les particuliers. Le modèle repose sur une souscription 100 % digitale, une interface de simulation et des parcours simplifiés pour la mise à disposition des fonds. La banque collabore souvent avec des enseignes de distribution pour proposer des offres co-marquées, facilitant l’octroi d’un crédit au moment de l’achat. Sur le plan réglementaire, Floa Bank opère sous agrément d’établissement de crédit et doit se conformer aux obligations du Code de la consommation et aux contrôles de la Banque de France pour la lutte contre le surendettement.

La gamme de services bancaires s’articule autour de plusieurs axes : produits de crédit à la consommation, solutions de paiement (cartes associées), outils de gestion en ligne et assurances afférentes. Pour un usager moyen, l’atout principal tient à la rapidité — possibilité d’obtenir une réponse de principe immédiate via un parcours digital — et à la modularité des remboursements. Côté enseignes partenaires, l’acceptation d’une carte Floa dans des réseaux partenaires accélère l’utilisation du crédit au moment de l’achat.

Sur le plan commercial, Floa Bank met en avant la clarté des offres et l’absence fréquente de frais de dossier pour certains produits. Toutefois, il est essentiel d’examiner les taux appliqués, les coûts d’assurance et les frais en cas d’impayé. Le paysage concurrentiel en 2026 montre une augmentation de la concurrence des néobanques et des fintechs offrant des services de paiements fractionnés et des micro-crédits ; dans ce contexte, Floa maintient un positionnement orienté crédit amortissable et renouvelable, avec des outils de simulation pour aider la décision.

Du point de vue de la conformité, l’établissement fournit des informations obligatoires : taux annuels effectifs globaux (TAEG), durée minimale et maximale, et informations relatives au droit de rétractation. Ces éléments doivent figurer clairement dans l’offre préalable fournie à l’emprunteur, conformément aux règles en vigueur. Pour les dossiers présentant un risque d’endettement, la banque réalise des vérifications de solvabilité et peut demander des pièces justificatives complémentaires.

Cas pratique : un foyer urbain qui achète un électroménager en boutique partenaire pourra obtenir une simulation immédiate, la signature électronique du contrat et la mise à disposition d’un crédit renouvelable utilisable via une carte de crédit dédiée. Le parcours montre la fluidité mais rappelle la nécessité d’anticiper les échéances et d’inclure l’assurance emprunteur dans le calcul global. Insight : comprendre le positionnement d’un acteur comme Floa Bank permet d’évaluer l’adéquation entre besoin de liquidité rapide et discipline de remboursement.

comprendre le crédit à la consommation chez Floa Bank : définitions et principes

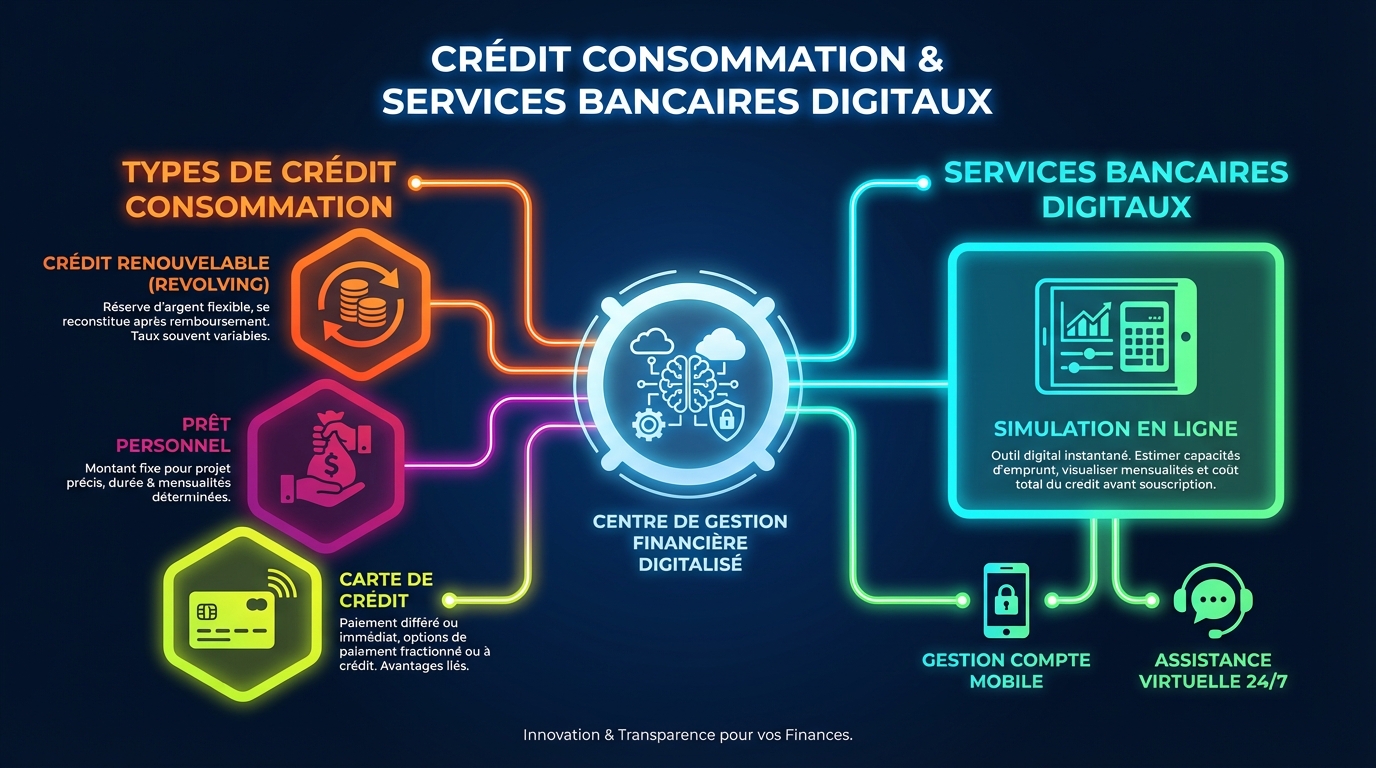

Le terme crédit recouvre plusieurs formules juridiques et financières : crédit amortissable (prêt personnel), crédit renouvelable (réserve d’argent), crédit affecté (lié à un achat) et facilités de paiement associées à une carte. Chaque formule diffère par son mode d’amortissement, son coût, sa flexibilité et ses obligations contractuelles. Chez Floa Bank, la distinction entre crédit amortissable et crédit renouvelable est fondamentale pour choisir l’option la mieux adaptée à un projet.

La logique du crédit amortissable (ex. prêt personnel) est simple : somme fixe, échéances constantes (ou modulables selon le contrat), durée déterminée, et un calendrier de remboursement qui permet de calculer précisément le coût total. Le crédit renouvelable, en revanche, fonctionne comme une réserve qui se reconstitue au fur et à mesure des remboursements et n’implique d’intérêts que sur les montants effectivement utilisés. Cette flexibilité peut être attractive pour des besoins ponctuels, mais comporte un risque de dépendance si l’utilisation devient récurrente.

Les étapes essentielles pour un emprunteur souhaitant contracter un crédit chez Floa Bank sont : évaluer son besoin réel, réaliser une simulation, comparer le TAEG et les frais annexes, vérifier le niveau d’assurance exigé, et lire attentivement les conditions de mise à disposition des fonds. L’usage du simulateur en ligne permet d’obtenir des estimations de mensualité et de coût total avant signature, ce qui est particulièrement utile pour des projets comme l’achat d’une voiture ou des travaux de rénovation.

Exemple pédagogique : une personne demande 6 000 € pour des travaux. Deux voies possibles : un prêt personnel amortissable sur 36 mois à taux fixe, ou un crédit renouvelable où 3 000 € seraient utilisés immédiatement et le reste conservé en réserve. Le prêt personnel donnera une visibilité complète sur le coût total et la durée, tandis que le renouvelable offrira de la flexibilité, au prix d’un coût potentiellement supérieur si la réserve est utilisée régulièrement.

Réglementation et sécurité : le Code de la consommation impose la remise d’un document d’information standardisé, le respect des seuils de durée pour le renouvelable et des mentions claires sur le TAEG. La gestion responsable du crédit suppose d’intégrer l’assurance emprunteur dans le calcul, d’estimer la capacité de remboursement et d’envisager des scénarios de baisse de revenus. Insight : bien distinguer les mécanismes et leurs conséquences financières évite les mauvaises surprises et favorise une décision éclairée.

crédit renouvelable chez Floa Bank : fonctionnement, avantages et pièges

Le crédit renouvelable se présente comme une réserve d’argent permanente, autorisée pour un montant maximal déterminé à la souscription. Chez Floa Bank, ces réserves peuvent atteindre certains plafonds standards, et l’utilisation se fait soit par virement, soit via une carte liée. Le principe clé : seuls les montants effectivement utilisés génèrent des intérêts, et le capital se reconstitue au fur et à mesure du remboursement. C’est la flexibilité incarnée — mais la liberté a un prix.

Avantages notables : rapidité d’accès aux fonds, absence de justificatif de dépense pour les montants utilisés, remboursement modulable, et possibilité de disposer de la somme immédiatement lorsqu’une carte est associée au compte. Ces caractéristiques en font une solution adaptée à des besoins ponctuels imprévus : réparations, dépenses de santé, ou achats urgents. Pour un consommateur qui maîtrise ses habitudes, le renouvelable peut être une réserve d’appoint pratique.

Limites et risques : la facilité d’utilisation est la source principale du problème. L’effet de reconstitution permanente encourage l’emprunteur à puiser à répétition, entraînant une augmentation progressive des mensualités et une durée de remboursement sans cesse rallongée. Statistiquement, une part significative des dossiers de surendettement est liée à l’usage abusif de ce produit. La discipline budgétaire est donc impérative.

Cadre légal : la durée de remboursement est encadrée. Pour les montants utilisés ≤ 3 000 €, la durée maximale est limitée à 36 mois ; au-delà, elle est portée à 60 mois. Ces seuils imposent une temporalité qui doit guider l’emprunteur dans ses choix. Par ailleurs, la mise à disposition des fonds suit un délai légal : pour un nouveau client, un délai minimal peut s’appliquer, tandis qu’un client existant peut bénéficier d’un versement plus rapide, parfois en 48 heures.

Conseils pratiques : documenter chaque utilisation, simuler différents scénarios de remboursement (mensualité minimale vs accélérée), et préférer le remboursement anticipé sans frais lorsqu’il est possible. En cas d’usage intensif, envisager un rachat de crédits pour regrouper les dettes en un prêt amortissable à taux fixe, ce qui réduit le montant des échéances et stabilise la trajectoire financière.

Liste d’usage recommandé :

- ✅ Réserver le renouvelable aux urgences ou achats ponctuels

- ✅ Rembourser rapidement les montants utilisés pour limiter les intérêts

- ❌ Éviter d’alimenter la réserve comme un complément permanent de revenu

Insight : le renouvelable est un outil de flexibilité, pas un prolongement du revenu ; la gestion prudente évite l’enchevêtrement des mensualités.

prêt personnel : conditions, simulation et exemple chiffré

Le prêt personnel est un crédit affecté à l’emprunteur sans justificatif d’usage ; il se caractérise par une durée fixe, un montant défini et des mensualités d’amortissement. Chez Floa Bank, le prêt personnel s’adresse aux projets structurés : achat de véhicule, travaux, financement d’un projet familial. Il offre une meilleure visibilité que le crédit renouvelable sur le coût total et sur la trajectoire de remboursement.

Conditions classiques : montant emprunté, durée, taux appliqué, assurance emprunteur éventuellement obligatoire, et conditions spécifiques liées à la situation financière de l’emprunteur (revenus, stabilité d’emploi). La banque mesure la solvabilité via des justificatifs et peut proposer différentes options de durée pour adapter la mensualité au budget. La flexibilité peut exister sous la forme d’une modulation ponctuelle ou d’un remboursement anticipé sans pénalité, selon le contrat.

Méthode de simulation : entrer le montant souhaité, préciser la durée désirée, intégrer le coût de l’assurance (si proposé), et comparer le TAEG obtenu. Le simulateur en ligne permet de tester plusieurs scénarios (durée courte vs longue) et d’observer l’impact direct sur la mensualité et le coût total. La simulation doit inclure les hypothèses : taux fixe ou variable, coût de l’assurance, frais de dossier éventuels et fiscalité applicable si pertinente.

Exemple chiffré (hypothèses explicites) : emprunt de 10 000 € sur 48 mois à un taux fixe nominal de 5,2 % (TAEG 5,5 %), assurance facultative 0,30 % du capital assuré. Mensualité hors assurance ≈ 230 € ; coût total des intérêts ≈ 1 040 €. Avec assurance, mensualité augmentée d’environ 2–3 €, coût total ajusté. Ces chiffres sont indicatifs : le TAEG communiqué dans l’offre reste la référence contractuelle. En 2026, les taux observés peuvent varier selon le profil de risque et le contexte macroéconomique.

Checklist avant signature :

- Comparer plusieurs offres via simulateurs pour vérifier le meilleur TAEG 🔎

- Vérifier l’étendue et le coût de l’assurance emprunteur 🔐

- Calculer le reste à vivre après mensualités 🧾

- Anticiper un plan B en cas de baisse de revenus (consolidation, rachat) 🔄

Insight : le prêt personnel reste la solution la plus transparente pour un projet structuré ; la simulation rigoureuse est l’arme principale pour comparer les scénarios.

cartes associées, solutions de paiement et impact sur le budget

La combinaison d’une réserve de crédit avec une carte de crédit spécifique est fréquente chez Floa Bank : la carte sert d’interface d’usage pour déclencher la mise à disposition des fonds lors d’un achat ou d’un retrait. Cette intégration facilite l’usage du crédit sur le point de vente, en ligne ou en distributeur. La clé est de comprendre les conditions d’usage : plafonds de paiement, retraits autorisés, acceptation dans les réseaux partenaires et frais éventuels pour les retraits.

Impacts budgétaires : l’usage d’une carte liée à un crédit renouvelable peut anonymiser le coût immédiat d’un achat (paiement différé), mais alourdit les charges si la somme n’est pas remboursée rapidement. Le consommateur doit suivre la consommation via l’espace client pour éviter l’accumulation de dettes invisibles. Les notifications push et les relevés mensuels deviennent des outils essentiels pour garder la maîtrise.

Comparaison entre cartes :

- Carte classique liée à un compte courant : paiement immédiat, pas de crédit lié.

- Carte associée à un crédit renouvelable : paiement différé, intérêts sur montant utilisé.

- Cartes co-marquées (enseignes) : avantages en partenariat mais utilisation parfois limitée au réseau.

La sélection doit se baser sur l’usage principal : achats ponctuels en magasin, e-commerce ou retraits fréquents.

Frais et protections : vérifier les commissions sur retraits, le coût de la carte et les protections intégrées (garantie d’achat, extension de garantie). En matière de sécurité, la plupart des cartes modernes proposent 3D Secure pour le commerce en ligne et la possibilité de bloquer la carte via l’application en cas de perte.

Conseil pratique : utiliser la carte liée uniquement pour des besoins ponctuels et privilégier le virement pour des dépenses planifiées de montant élevé. Pour une gestion optimale du budget, fixer une alerte sur le seuil d’utilisation de la réserve et opter pour des remboursements automatiques si nécessaire. Insight : la carte est un outil puissant mais demande une discipline de suivi pour éviter l’effet « petites dépenses qui s’accumulent ».

taux, coûts et conditions de prêt : comment lire et comparer les offres de crédit

La lecture attentive du coût d’un crédit repose principalement sur le taux d’intérêt nominal, le TAEG (qui intègre les frais obligatoires et l’assurance le cas échéant) et les conditions de prêt annexes (délai de mise à disposition, pénalités d’impayé, possibilité de remboursement anticipé). Ces éléments permettent d’établir une comparaison objective entre plusieurs propositions et d’éviter les biais liés à une mise en avant marketing d’un taux attractif mais incomplet.

Tableau comparatif simplifié (exemples illustratifs, hypothèses : montant 5 000 €, durée 36 mois) :

| Produit | TAEG 📈 | Mensualité 💶 | Frais initiaux 🧾 |

|---|---|---|---|

| Prêt personnel fixe | 4,5 % | 147 € | 0 € |

| Crédit renouvelable | 10,2 % | 170 € (selon utilisation) | 0 € |

| Offre partenaire (carte) | 12,5 % | variable | frais annuels carte 15 € |

Interprétation : le TAEG permet la comparaison standardisée. Un taux nominal faible mais assorti de frais d’entrée ou d’une assurance coûteuse peut se révéler moins avantageux. Pour établir une comparaison pertinente, il faut uniformiser les hypothèses (même montant, même durée, même profil d’assurance).

Autres éléments à vérifier : existence d’une période de différé, possibilité de modulation des échéances, conséquences d’un remboursement anticipé (frais éventuels), et conditions en cas de difficultés de paiement. Les banques doivent informer l’emprunteur des coûts totaux et des droits (ex. droit de rétractation 14 jours pour les crédits à la consommation en France selon les règles usuelles).

Conseil de méthode : utiliser un simulateur pour obtenir le TAEG et la mensualité, puis vérifier les conditions contractuelles et demander un échéancier détaillé. Conserver toutes les simulations imprimées ou en PDF pour comparer et, le cas échéant, négocier. Insight : le bon réflexe est d’évaluer le coût total et non seulement le taux affiché, en intégrant assurance et frais.

simulateur de crédit, processus de souscription et outils en ligne

Le simulation crédit en ligne est l’un des outils les plus utiles pour un emprunteur moderne : en quelques clics, il fournit une estimation des mensualités, du montant total remboursé et du TAEG. Ces simulateurs intègrent souvent des options pour ajouter une assurance emprunteur, tester différentes durées et visualiser l’effet d’un remboursement anticipé. Pour Floa Bank, le simulateur est un élément central du parcours client et sert à filtrer les demandes avant dépôt de dossier.

Étapes d’utilisation : renseigner le montant souhaité, sélectionner la durée indicative, préciser si l’assurance est incluse, et valider pour obtenir les résultats. Le simulateur peut aussi proposer des solutions alternatives (allonger la durée pour réduire la mensualité, ou opter pour un prêt amortissable plutôt que renouvelable). Il est conseillé de conserver plusieurs simulations pour comparer différentes offres.

Processus de souscription digital : après simulation positive, le dossier est complété en ligne avec pièces justificatives scannées, signature électronique et vérification d’identité. Les délais de réponse varient : réponse de principe immédiate fréquent, et mise à disposition des fonds sous 48 heures pour les clients récurrents ou selon les délais légaux pour les nouveaux clients. Les pièces généralement demandées : pièce d’identité, justificatif de domicile, derniers bulletins de salaire, RIB.

Bonnes pratiques pour utiliser les outils :

- 🧾 Enregistrer les simulations en PDF pour comparaison

- 🔍 Vérifier l’impact de l’assurance sur le TAEG

- ⚖️ Tester plusieurs durées et formules

- 📞 Contacter un conseiller en cas d’ambiguïté

Les simulateurs sont fiables pour des estimations mais ne remplacent pas l’offre formelle, qui reste celle signée contractuellement.

Insight : le simulateur transforme une décision opaque en un choix chiffré ; son usage systématique améliore la transparence et la maîtrise du projet.

risques, pièges à éviter et solutions de secours (rachat de crédits)

Le recours à des solutions de crédit rapides peut masquer des risques durables. Parmi les principaux dangers figure l’utilisation prolongée d’un crédit renouvelable pour couvrir des dépenses récurrentes, ce qui accroît les mensualités et maintient le foyer dans une logique de dette permanente. Il faut aussi être vigilant sur les frais en cas d’impayé, les majorations de taux et la perte de pouvoir d’achat liée aux intérêts cumulés.

Pièges à éviter (liste) :

- ⚠️ Utiliser le crédit renouvelable comme revenu permanent

- 💸 Négliger le coût de l’assurance dans le calcul global

- 🕳 Omettre de vérifier les pénalités en cas de remboursement anticipé

- 🔁 Accumuler plusieurs petites réserves sans vision consolidée

Ces erreurs sont fréquemment à l’origine d’un redressement financier ultérieur.

Solutions de secours : le rachat de crédits permet de regrouper plusieurs dettes (consommation, renouvelable, crédits) en un seul prêt amortissable à taux fixe, réduisant ainsi l’effort mensuel et stabilisant la trajectoire. Cette option allonge souvent la durée mais apporte une visibilité et une baisse des mensualités. Il convient toutefois d’analyser le coût total et les frais de restructuration avant de s’engager.

Clause de non-conseil : Contenu informatif, ne constitue pas un conseil financier ou juridique. Vérifiez votre situation avec un professionnel compétent.

Pour finir, l’emprunteur avisé intègre une marge de sécurité dans son budget, anticipe les scénarios de baisse de revenus et privilégie la transparence contractuelle. En cas de doute, la consultation d’un intermédiaire en crédit ou d’un juriste permet d’éviter des choix irréversibles. Insight : la prudence et la consolidation sont les remèdes les plus efficaces contre l’effet boule de neige des dettes.

que vérifier ensuite avant de s’engager chez Floa Bank

Avant toute signature, vérifier les points suivants : le TAEG communiqué, le détail des frais, le contenu de l’assurance emprunteur, les conditions de remboursement anticipé et la durée maximale imposée par le contrat. Conserver les simulations et les comparer avec d’autres propositions est une étape indispensable pour obtenir la meilleure solution selon le profil financier.

Liens utiles pour approfondir :

- 🔗 Présentation détaillée de l’offre

- 🔗 Guide du crédit à la consommation

- 🔗 Outils de simulation et process

- 🌐 Site officiel Floa Bank

- 🌐 Banque de France – informations consommateurs

Insight : vérifier ces éléments conduit à une souscription éclairée et réduit significativement les risques liés au financement.

Quelles différences entre prêt personnel et crédit renouvelable ?

Le prêt personnel est un crédit amortissable avec mensualités fixes et durée définie ; le crédit renouvelable est une réserve réutilisable, intérêts calculés sur les montants utilisés. Le choix dépend du besoin : visibilité (prêt) vs flexibilité (renouvelable).

Comment utiliser le simulateur pour comparer les offres ?

Entrer le montant et la durée identiques pour chaque simulation, ajouter le coût de l’assurance et comparer le TAEG et le coût total. Conserver les simulations pour négocier.

Que faire en cas de difficultés de remboursement ?

Contacter la banque immédiatement pour renégocier les modalités, envisager un étalement ou un rachat de crédits, et solliciter un conseiller budgétaire.

Le crédit renouvelable est-il dangereux ?

Il peut l’être s’il est utilisé comme source permanente de financement. Géré de manière ponctuelle et remboursé rapidement, il reste utile pour les dépenses imprévues.