Comprendre la moyenne des taux immobiliers offre une boussole indispensable pour naviguer dans l’océan parfois houleux du financement immobilier. Cet article décrypte comment se calcule la moyenne des taux immobiliers, pourquoi elle peut induire en erreur si elle est prise isolément, et comment l’utiliser efficacement pour optimiser un crédit immobilier. Sont abordés : les déterminants macroéconomiques (BCE, inflation, OAT), les paramètres individuels (apport, taux d’endettement, profil), les outils pratiques (simulateurs, comparateurs, courtiers) et des stratégies de négociation. Destiné aux primo-accédants, aux investisseurs locatifs et aux emprunteurs souhaitant renégocier, le contenu mêle explications techniques, exemples chiffrés et conseils concrets pour améliorer la capacité d’emprunt et réduire le coût total du projet.

En bref :

- 🔍 Moyenne des taux immobiliers = indicateur général, à comparer avec le TAEG pour évaluer le coût réel.

- 💶 Un petit point de taux change beaucoup : 0,1% peut peser des centaines ou milliers d’euros selon la durée.

- 🧾 Toujours simuler avec simulation de prêt incluant assurance, frais et garanties.

- 🤝 Le courtier et la concurrence interbancaire restent des leviers puissants pour améliorer les conditions de prêt.

Définition et principe : que signifie la moyenne des taux immobiliers et comment elle se calcule

La moyenne des taux immobiliers est un indicateur statistique qui synthétise les taux pratiqués par les établissements prêteurs sur une période donnée. La méthode la plus simple consiste à additionner les taux publiés et à diviser par le nombre d’observations (moyenne arithmétique). Une version plus représentative pour le marché est la moyenne pondérée, qui affecte un poids selon le montant emprunté : plus le prêt est volumineux, plus son taux influence la moyenne.

Il existe donc plusieurs façons de calculer une moyenne, et le choix de la méthode change l’interprétation. Sur le plan pratique, les observatoires comme Crédit Logement-CSA ou les baromètres des courtiers publient des moyennes différenciées par durée (10, 15, 20, 25 ans). Celles-ci permettent de repérer une tendance, mais ne garantissent pas le taux que l’on obtiendra : la moyenne est un point de départ, pas une offre contractuelle.

Quelques subtilités méritent d’être précisées. Le taux annoncé peut être :

- Le taux nominal : taux d’intérêt brut appliqué au capital, souvent mis en avant dans la publicité.

- Le TAEG : intègre intérêts, frais de dossier, frais de garantie et assurance ; c’est le taux qui sert réellement à comparer des offres.

- Le taux d’usure : plafond légal fixé par la Banque de France, au-dessus duquel aucun établissement ne peut prêter.

Pour qu’une moyenne des taux soit exploitée sans biais, il faut prendre garde à la période de référence (mensuelle, trimestrielle, annuelle) et à l’homogénéité des données (même typologie de prêts, mêmes durées). Par exemple, une moyenne calculée sur 12 mois inclura des variations saisonnières et conjoncturelles que n’affichera pas une moyenne sur trois mois. Dans un contexte où la BCE maintient son taux directeur élevé, les moyennes peuvent stagner voire remonter, même si certaines banques cherchent à capter des parts de marché en proposant des offres ponctuelles attractives.

Exemple d’interprétation : si la moyenne pour 20 ans est de 3,10%, un emprunteur avec un bon dossier (apport ≥ 20 %, CDI, taux d’endettement maîtrisé) pourra négocier un taux inférieur ; à l’inverse, un profil plus fragile verra des taux supérieurs à cette moyenne. Ainsi, la moyenne sert de repère pour évaluer la compétitivité d’une offre, mais ne remplace pas une simulation de prêt personnalisée.

En synthèse : la moyenne renseigne sur la tendance générale du marché, mais elle ne suffit pas pour prendre une décision. Il faut toujours croiser l’indicateur avec le TAEG, la durée de prêt et le profil de l’emprunteur pour estimer la portée réelle d’une offre.

Avantages : pourquoi la moyenne des taux immobiliers est un indicateur utile pour emprunter

La moyenne des taux immobiliers offre plusieurs avantages pour l’emprunteur : orientation rapide, comparaison sectorielle et mise en perspective du marché. En premier lieu, elle permet de situer une offre par rapport au marché. Si un établissement propose un taux nettement inférieur à la moyenne observée sur la même durée, cela indique une offre compétitive (à vérifier toutefois avec le TAEG).

Ensuite, la moyenne facilite le calibrage d’une simulation de prêt. Lors de l’étude d’un projet, utiliser la moyenne comme hypothèse de départ aide à estimer la capacité d’emprunt sans multiplier inutilement les simulations. Par exemple, un acheteur peut chiffrer rapidement l’impact d’une variation de 0,5 point sur les mensualités et le coût total du crédit avant d’aller plus loin dans les négociations.

Autre avantage : l’information synthétique aide à gérer le timing de l’achat. Les observatoires publient les moyennes par périodes. Sur un marché où la moyenne remonte légèrement mais où certaines banques localement baissent leurs taux pour atteindre des objectifs commerciaux, il peut être pertinent d’accélérer un dossier pour profiter d’une offre limitée. Les professionnels du secteur — courtiers et plateformes de comparaison — utilisent la moyenne pour identifier les banques susceptibles d’afficher des écarts par rapport à la tendance nationale.

La moyenne sert aussi d’outil pédagogique. Pour un primo-accédant, la lecture d’une moyenne par durée (10/15/20/25 ans) clarifie la logique : plus la durée de prêt augmente, plus le taux moyen tend à être supérieur. Cette information oriente le choix entre mensualité soutenable et coût total du crédit. Utilisée judicieusement, la moyenne permet d’éviter des décisions impulsives et de structurer une négociation argumentée.

Enfin, la moyenne joue un rôle d’alerte : si l’écart entre taux nominaux et TAEG devient trop important, c’est souvent le signe de frais annexes élevés (assurance, frais de garantie). Suivre la moyenne et la boire au filtre du TAEG protège l’emprunteur contre des propositions séduisantes en apparence mais coûteuses au final.

En conclusion de cette section, la moyenne des taux immobiliers est un instrument utile pour se repérer, orienter les simulations et préparer la négociation. Elle ne doit toutefois jamais être utilisée seule : elle est un guide, pas un contrat.

Inconvénients et risques : limites de la moyenne et pièges à éviter

La moyenne des taux immobiliers est utile, mais elle comporte des limites importantes qui peuvent piéger un emprunteur non averti. La première est sa nature agrégée : elle masque la diversité des situations. Un même taux moyen peut englober des prêts pour des primo-accédants, des investisseurs, des prêts relais ou des rachats de crédit, sans distinction. Par conséquent, l’utilisation mécanique de la moyenne pour estimer un taux personnel peut conduire à des erreurs de jugement.

Deuxième risque : l’absence d’intégration des coûts annexes dans le calcul du taux nominal. La moyenne observe souvent le taux hors assurance et frais ; or, l’assurance emprunteur, les frais de dossier et la garantie (hypothèque ou caution) composent une part non négligeable du coût total. Une offre qui paraît meilleure au regard du taux nominal peut s’avérer moins intéressante une fois le TAEG calculé.

Troisième limite : la variabilité régionale et par banque. Le marché immobilier est fragmenté : les taux accordés dans les grandes métropoles peuvent différer de ceux proposés en zones rurales. De même, une banque avec un objectif commercial local peut offrir des conditions attractives pour capter des clients, tandis qu’une autre appliquera une politique de crédit plus restrictive. La moyenne nationale ne reflète pas ces spécificités territoriales.

Un autre danger : la proximité du taux d’usure. Si le TAEG proposé approche la limite légale, l’offre peut être refusée à l’instruction ou imposer des ajustements (réduction de la durée, augmentation de l’apport). De plus, un dossier présentant des fragilités (contrat précaire, faible apport, assurance coûteuse) risque de déclencher des refus ou des surcoûts pour rester sous le seuil légal.

Enfin, il existe un risque comportemental. La focalisation sur la moyenne peut empêcher d’explorer d’autres leviers d’optimisation : amélioration du dossier, choix d’un prêt aidé (PTZ, PAS, prêt employeur), renégociation de l’assurance emprunteur. Parfois, gagner 0,20% sur le nominal est moins avantageux que changer l’assurance ou réduire les frais de garantie.

Pièges à éviter :

- ⚠️ Se contenter du taux nominal sans vérifier le TAEG ;

- ⚠️ Ne pas simuler plusieurs durées : 15 vs 25 ans change tout ;

- ⚠️ Oublier les frais annexes (notaire, dossier, garantie) dans le calcul du coût total ;

- ⚠️ Négliger la négociation de l’assurance emprunteur qui peut faire varier fortement le TAEG ;

- ⚠️ Prendre la moyenne nationale pour une promesse d’obtention individuelle.

Insight final : la moyenne est un phare, pas un phare qui vous conduira à bon port sans sextant — il faut combiner cet indicateur à des simulations précises et une stratégie de dossier pour éviter les écueils.

Conditions, éligibilité et coûts : éléments à vérifier avant de signer un crédit immobilier

Obtenir un crédit immobilier dépend d’une combinaison d’éléments : profil emprunteur, caractéristiques du bien, durée du prêt, et coûts annexes. Les banques ne donnent pas un taux universel ; elles évaluent un risque et ajustent leurs propositions en conséquence. Comprendre ces critères aide à anticiper les obstacles et à optimiser les conditions de prêt.

Profil emprunteur : la banque regarde en priorité la stabilité des revenus, l’ancienneté du contrat de travail, la gestion bancaire et le taux d’endettement. En France, la règle générale impose un taux d’endettement maximal de 35% incluant le nouveau crédit. Une situation professionnelle stable (CDI, fonctionnaire) et un apport important (souvent 10–20%) augmentent significativement les chances d’obtenir un meilleur taux.

Caractéristiques du prêt : la durée de prêt est décisive. Plus la durée augmente, plus le taux moyen appliqué a tendance à monter. Les banques privilégient souvent des durées raisonnables pour réduire le risque : 15 à 20 ans est fréquemment favorisé par les profils aisés, 25 ans reste courant pour diminuer la mensualité. Le montant emprunté influe également : des prêts très faibles ou très élevés peuvent être traités différemment par les grilles tarifaires.

Coûts annexes : bien au-delà du taux nominal, il faut calculer :

- Frais de dossier 🧾 ;

- Frais de garantie (hypothèque, caution) 🔒 ;

- Assurance emprunteur (variable selon âge et profil) 🩺 ;

- Frais notariaux et éventuels travaux si achat ancien 🛠️.

Le TAEG reste l’indicateur légal qui compile ces éléments et permet une comparaison objective entre offres. Il est impératif de vérifier que le TAEG proposé est bien inférieur au taux d’usure applicable. Si l’assurance emprunteur alourdit le TAEG, il est souvent possible de déléguer l’assurance à un prestataire extérieur pour faire baisser le coût.

Eligibilité à des dispositifs aidés : certains acquéreurs peuvent bénéficier de soutiens publics qui améliorent la capacité d’emprunt. Le PTZ (Prêt à Taux Zéro) pour les primo-accédants, le PAS (Prêt d’Accession Sociale) selon conditions de ressources, ou les prêts spécifiques pour les fonctionnaires et salariés, peuvent réduire le TAEG global et faciliter l’accès à la propriété. Il est donc recommandé de vérifier toutes les aides possibles avant de verrouiller une offre.

Enfin, les conditions d’octroi peuvent varier selon la stratégie commerciale de la banque : certaines structures cherchent à augmenter leur portefeuille et offrent des taux plus agressifs. Faire jouer la concurrence en comparant plusieurs offres reste un levier efficace pour améliorer ses conditions.

En synthèse : anticipez les coûts annexes, calculez le TAEG et explorez les prêts aidés pour optimiser financement immobilier et éligibilité.

Méthode et étapes : checklist pratique pour préparer son dossier et négocier son taux

Une préparation méthodique augmente nettement les chances d’obtenir un bon taux. Voici une checklist structurée en étapes claires, permettant d’optimiser la présentation du dossier et la stratégie de négociation.

1) Préparation du dossier

Rassembler les pièces essentielles : fiches de paie, contrat de travail, avis d’imposition, relevés bancaires, tableaux d’amortissement des crédits en cours. Présenter un dossier organisé inspire confiance et accélère l’instruction. Un apport supérieur à 10 % est un argument solide.

2) Calculer sa capacité d’emprunt et simuler

Réaliser plusieurs simulations de prêt en variant la durée, le taux et l’apport. Tester l’impact sur les mensualités et le coût total permet de choisir une durée adaptée au confort financier. Toujours comparer le taux nominal et le TAEG.

3) Comparer et jouer la concurrence

Demander des offres à plusieurs établissements : banques traditionnelles, banques en ligne et courtiers. Utiliser des comparateurs pour obtenir une première fourchette puis affiner avec des simulations personnalisées. Un courtier peut apporter un réel avantage pour négocier le taux et l’assurance.

4) Négocier intelligemment

Mettre en avant les points forts : apport significatif, stabilité professionnelle, gestion saine des comptes. Proposer une domiciliation des revenus s’il est nécessaire, mais en négociant sa contrepartie. Demander la suppression ou la réduction des frais de dossier et l’ouverture à une délégation d’assurance.

5) Vérifier les points juridiques et fiscaux

Contrôler les pénalités de remboursement anticipé, les clauses de variation (pour un taux variable), et les conditions de changement d’assurance. Pour un investissement locatif, intégrer la fiscalité (régime réel, LMNP) et les conséquences sur la rentabilité.

Liste pratique des documents à joindre :

- 📄 Contrat de travail et trois derniers bulletins de salaire

- 📄 Avis d’imposition des deux dernières années

- 📄 Relevés bancaires 3 à 6 mois

- 📄 Justificatifs d’apport (épargne, donation éventuelle)

- 📄 Devis et diagnostics pour achat avec travaux

Pièges à éviter (rappel) :

- ❌ Omettre la comparaison de l’assurance emprunteur ;

- ❌ Se focaliser uniquement sur le taux nominal ;

- ❌ Ne pas anticiper l’effet des frais de garantie sur le TAEG.

Clé finale : préparer un dossier fluide, simuler plusieurs scénarios, puis utiliser la concurrence comme levier pour négocier un crédit immobilier adapté.

Exemple chiffré : simulation pratique et tableau comparatif

Pour saisir l’impact d’un écart de taux, voici une simulation simple et transparente. Hypothèses : montant emprunté 250 000 €, deux durées comparées (15 et 25 ans). Les taux retenus correspondent à une fourchette réaliste observée sur les baromètres en 2025.

| 🔢 Critère | 📆 15 ans | 📆 25 ans |

|---|---|---|

| Montant emprunté | 250 000 € | 250 000 € |

| Taux nominal | 3,13 % | 3,33 % |

| Mensualité (hors assurance) | 1 742 € | 1 229 € |

| Coût total des intérêts (hors assurance) | 63 583 € | 118 665 € |

| Écart de coût | 55 082 € (📉 économie sur 15 ans) | |

Analyse : la durée allonge le coût total mais réduit la mensualité. L’exemple montre qu’un effort pour raccourcir la durée peut générer des économies substantielles, mais demande une capacité de remboursement plus élevée. Chaque dixième de point de taux compte : une réduction de 0,1 % peut représenter plusieurs centaines d’euros d’intérêt économisés par an selon le montant et la durée.

Cas pratique : un couple avec un apport de 20 % et revenus stables pourra choisir une durée de 15 ans pour économiser plus de 50 000 € sur les intérêts, à condition que la mensualité reste soutenable. En revanche, un acheteur seul avec un apport limité privilégiera 25 ans pour préserver son pouvoir d’achat mensuel.

Astuce : comparer toujours des feuilles de simulation avec TAEG inclus pour connaître le coût réel. Et tester l’impact d’une délégation d’assurance sur le TAEG — cette variable peut faire basculer la décision.

Conclusion-choc de la section : simuler, comparer, puis choisir la durée qui concilie budget mensuel et coût total, tout en gardant un coussin de sécurité.

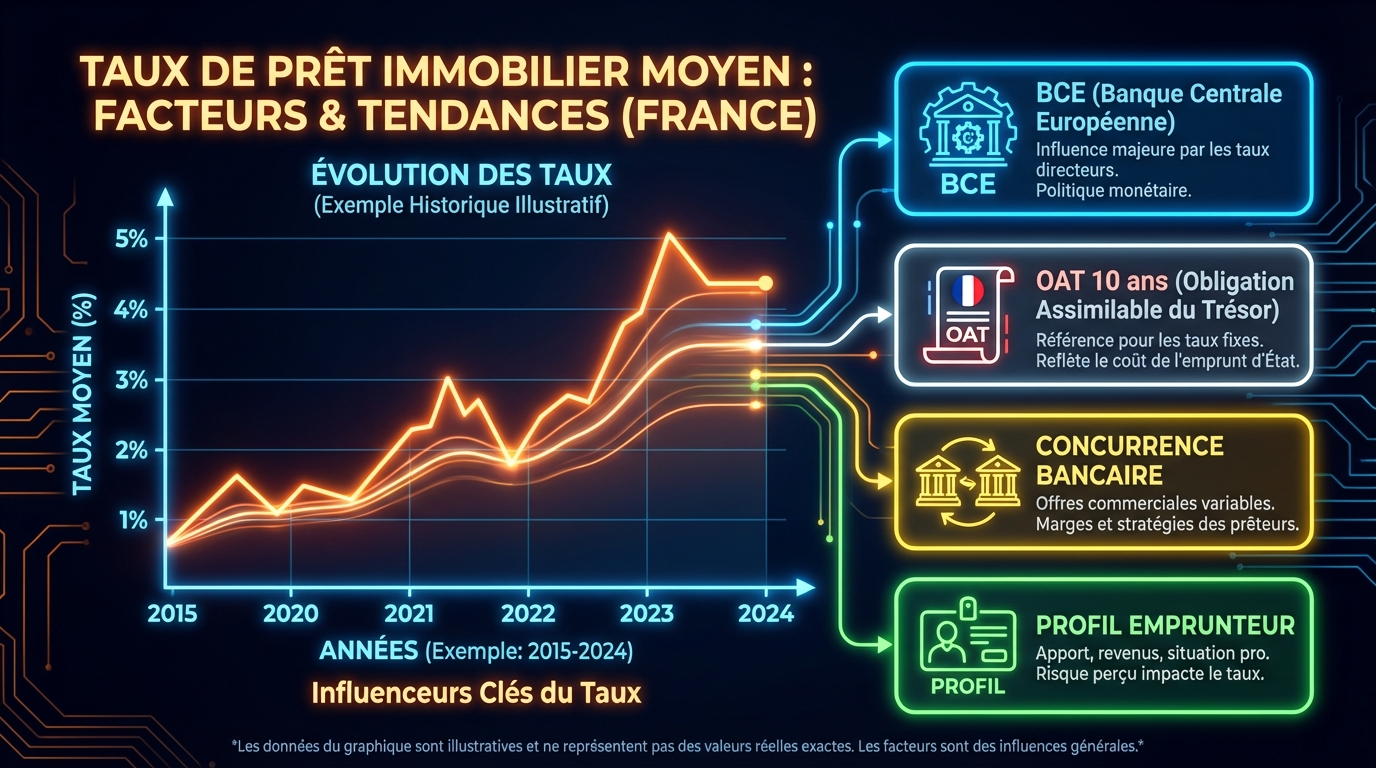

Décryptage des facteurs d’influence : économie, marché immobilier et caractéristiques du prêt

Plusieurs couches expliquent l’évolution des taux et la formation de la moyenne des taux immobiliers. Les principaux déterminants se regroupent en trois catégories : facteurs macroéconomiques, facteurs liés au marché immobilier local, et facteurs spécifiques au prêt et à l’emprunteur.

Facteurs économiques

La politique monétaire, notamment le taux directeur de la BCE, façonne le coût du refinancement des banques. En 2025, la BCE a maintenu un taux directeur autour de niveaux élevés (≈ 4,00 %), ce qui se reflète dans des coûts de financement plus élevés pour les établissements prêteurs. L’OAT 10 ans, référence pour la courbe des taux, reste également une variable importante : lorsque l’OAT grimpe (ex. 3,40–3,50 %), les marges des banques doivent absorber ce mouvement.

Inflation et anticipations de croissance influencent aussi les taux. Une inflation persistante pousse les banques commerciales à exiger des marges plus conséquentes pour préserver la valeur réelle des prêts. Inversement, dans une période d’inflation maîtrisée, la pression sur les taux peut se relâcher.

Facteurs du marché immobilier

L’offre et la demande de logements déterminent la dynamique commerciale. Dans une grande métropole où la demande est forte, les banques peuvent rester plus sélectives et appliquer des taux parfois plus élevés, puisqu’elles estiment le risque réduit par la valeur du bien. À l’inverse, en zones où l’offre domine, la concurrence entre banques peut tirer les taux vers le bas.

La qualité du bien (neuf vs ancien), la présence de travaux, et la liquidité du marché local influent sur la perception du risque et donc sur le taux proposé. Pour une résidence principale en secteur attractif, la banque est plus encline à proposer des conditions avantageuses.

Facteurs liés au prêt et à l’emprunteur

La durée, l’apport et le taux d’endettement sont des leviers directs. Un apport élevé réduit le montant à financer et le risque de la banque, facilitant l’accès à un taux inférieur. Le type de prêt (fixe, variable ou mixte) et les garanties (hypothèque ou caution) modulent aussi le coût. Enfin, le profil emprunteur — âge, stabilité professionnelle, historicité bancaire — reste central.

Insight final : la conjoncture macro pousse la tendance générale, mais les facteurs locaux et individuels peuvent créer des écarts significatifs par rapport à la moyenne des taux immobiliers. Il est crucial de cartographier ces éléments pour anticiper une offre bancaire réaliste.

Outils, stratégies et ressources : comment interpréter la moyenne et optimiser son financement

Pour tirer profit de la moyenne des taux immobiliers, il existe des outils et des acteurs qui orientent et renforcent la position de l’emprunteur. Les comparateurs en ligne, les simulateurs interactifs et les courtiers constituent les principaux leviers d’action.

Comparateurs et simulateurs : utiliser des outils fiables permet d’obtenir une estimation rapide et de comparer plusieurs scénarios. Les simulateurs intègrent montant, durée, taux, assurance et frais, et produisent des tableaux d’amortissement. Comparer les résultats aide à identifier les offres dont le TAEG est réellement compétitif. Pour approfondir, consulter des guides et tendances comme taux credit immobilier : les tendances actuelles à connaître ou des analyses dédiées aux choix de financement.

Le rôle du courtier : un courtier en crédit immobilier apporte un avantage opérationnel et commercial. En représentant l’emprunteur, il valorise le dossier et négocie les meilleures conditions. Le courtier compare non seulement les taux, mais aussi les frais annexes, la flexibilité contractuelle et l’assurance emprunteur. Pour des conseils pratiques sur l’investissement, voir également conseils essentiels pour réussir un investissement immobilier rentable.

Stratégies de négociation :

- Mettre en avant la capacité d’épargne et l’apport 🪙 ;

- Proposer une domiciliation sélective des revenus si nécessaire 🤝 ;

- Demander la délégation d’assurance pour comparer différentes offres 🩺 ;

- Présenter des devis et diagnostics rapidement pour réduire l’incertitude du dossier 🧾.

Ressources complémentaires : des articles pratiques aident à mieux comprendre les mécanismes du taux et les pièges à éviter, par exemple taux de crédit immobilier : ce qu’il faut savoir pour bien choisir ou des guides sur la structuration d’un projet (conseils essentiels pour réussir son investissement immobilier).

Dernier conseil : croiser plusieurs sources, simuler différentes durées et scénarios d’assurance, et solliciter un professionnel (courtier ou conseiller financier) pour transformer la moyenne en une offre réellement adaptée au projet.

Qu’est-ce que la moyenne des taux immobiliers et à quoi sert-elle ?

La moyenne des taux immobiliers est un indicateur statistique qui reflète la tendance des taux pratiqués. Elle sert de repère pour évaluer la compétitivité d’une offre, mais ne prédit pas le taux personnel obtenu.

Quelle différence entre taux nominal et TAEG ?

Le taux nominal correspond au taux d’intérêt de base ; le TAEG intègre intérêts, frais de dossier, garantie et assurance. Le TAEG est l’indicateur légal pour comparer les offres.

Comment améliorer sa chance d’obtenir un meilleur taux ?

Renforcer son dossier (apport, stabilité professionnelle), réduire le taux d’endettement, négocier l’assurance et comparer plusieurs banques, idéalement avec un courtier.

Le taux d’usure peut-il bloquer un prêt ?

Oui : si le TAEG dépasse le taux d’usure fixé par la Banque de France, la demande est systématiquement rejetée. Il faut alors réduire les coûts ou modifier la structure du prêt.