Investissement immobilier rentable : un guide pratique et piquant pour naviguer entre opportunités et embûches. Face à la montée des exigences énergétiques, aux fluctuations des taux et aux nouvelles attentes des locataires, miser sur l’immobilier demande plus que de l’instinct : une analyse de marché rigoureuse, un montage financier solide et une gestion locative impeccable. Ce dossier propose des conseils essentiels pour choisir un bon achat immobilier, optimiser le financement, maîtriser la fiscalité et sécuriser la rentabilité sur la durée de placement envisagée. Illustrations, chiffres clefs et outils pratiques aident à ne pas laisser place aux erreurs classiques — ni aux rêves trop beaux pour être vrais.

En bref :

- 🔎 Vérifier la tension locative et le DPE avant tout achat 🏷️

- 💶 Calibrer le financement avec un apport raisonnable et une marge de sécurité 📉

- 🏙️ Choisir l’emplacement en combinant transports, projets urbains et demande locative 🚇

- 🧾 Optimiser le régime fiscal selon la durée et le type de location (LMNP / Pinel / SCI) 📊

- 🛡️ Prévoir assurance loyers impayés et PNO pour limiter les risques immobiliers ⚠️

Définition et principes clés de l’investissement immobilier rentable

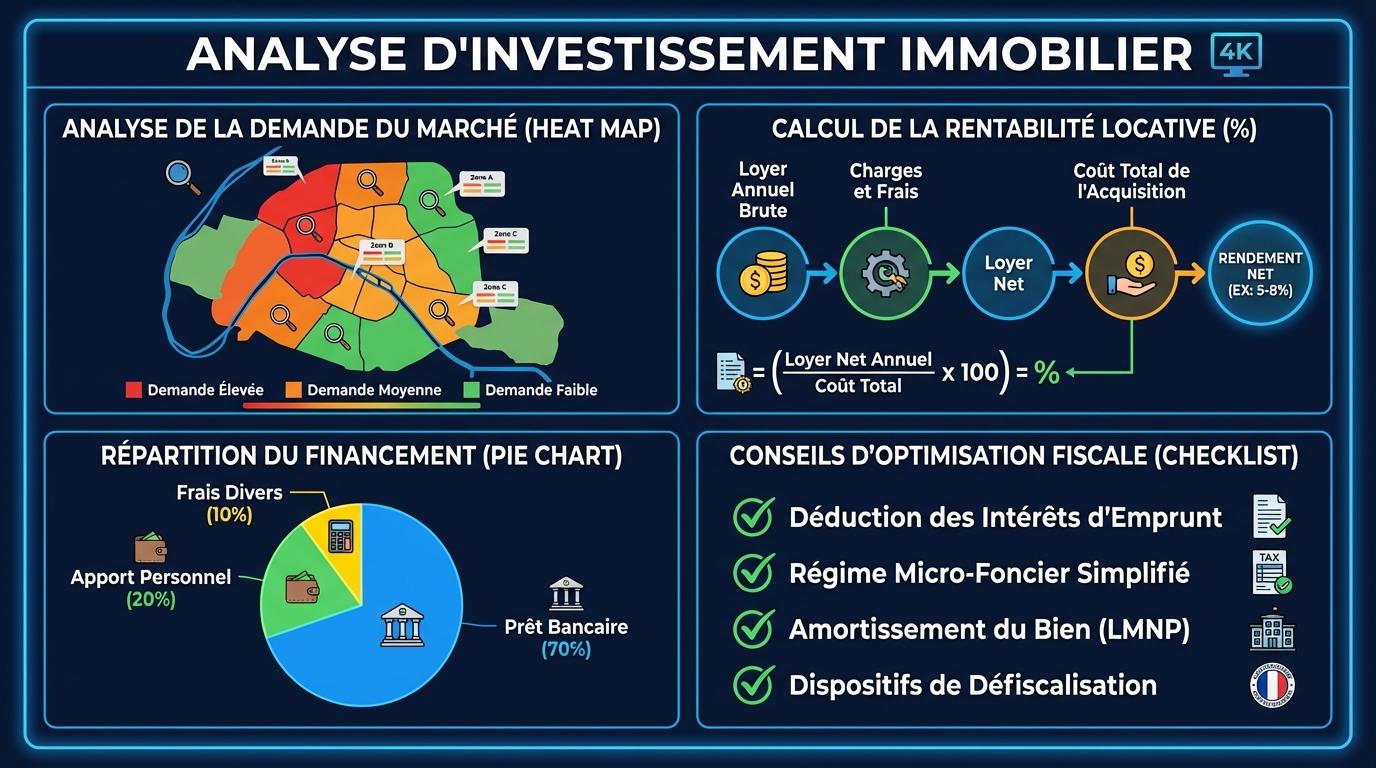

L’investissement immobilier rentable combine plusieurs variables : le prix d’achat, le loyer perçu, les charges, la fiscalité et la durée de placement envisagée. Ces éléments forment une équation où le but est d’obtenir un rendement net positif après impôts et charges. Au cœur de cette démarche se trouve l’analyse de marché : connaître la tension locative, l’évolution des loyers, la démographie locale et les projets d’infrastructure qui influencent la valorisation future et la plus-value.

Concrètement, la rentabilité se mesure à différents niveaux : rentabilité brute (loyers annuels / prix d’achat), rentabilité nette (après charges et impôts) et cash-flow (flux de trésorerie mensuel après remboursement du prêt). Ces indicateurs permettent d’évaluer si l’investissement apporte un revenu immédiat, une valorisation à long terme, ou les deux.

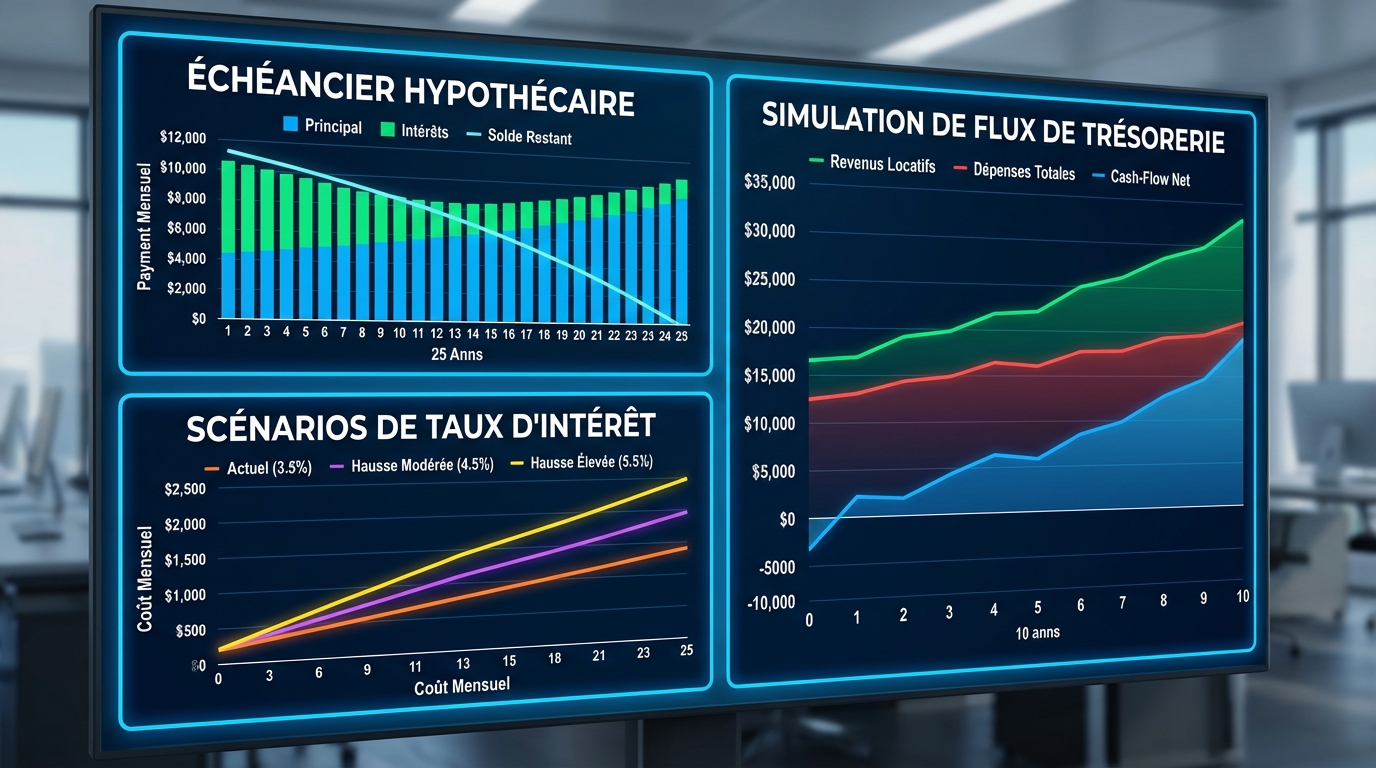

Un exemple conceptuel : un bien acheté 200 000 € loué 12 000 €/an affiche une rentabilité brute de 6%. Après déduction de 4 000 € de charges et d’une fiscalité, la rentabilité nette peut descendre à 4%. Le cash-flow dépendra ensuite du financement choisi (taux, durée, type de prêt). Cette distinction démontre pourquoi une bonne analyse de marché et une simulation bancaire sont indispensables avant un achat immobilier.

Insight : l’indicateur utile n’est pas un chiffre isolé mais la cohérence entre rendement attendu, risques identifiés et horizon d’investissement. Cette vision holistique aide à prévenir les erreurs de jugement et à construire une stratégie durable.

Avantages concrets pour la rentabilité : levier, revenus et plus-value

L’immobilier reste attractif pour trois raisons principales : l’effet de levier du crédit, la génération de revenus récurrents et la possibilité de plus-value à la revente. Le levier permet d’acheter un actif plus cher que son capital propre, amplifiant ainsi le rendement des fonds investis cuando les conditions sont maîtrisées.

Pour les revenus, la gestion locative bien optimisée peut transformer un logement en source de cash-flow positif. Par exemple, une colocation bien gérée offrira souvent un rendement supérieur (de l’ordre de 6–8% brut) comparé à un studio classique. Les résidences services proposent une stabilité moindre en rendement (4–6%) mais offrent une moindre volatilité grâce à des baux commerciaux ou gérés.

Quant à la plus-value, l’achat dans une zone en mutation (projets de transport, ZAC, écoquartier) peut générer une valorisation de +10 à +15% en quelques années. Ce potentiel justifie parfois de privilégier des biens avec travaux, où la rénovation crée de la valeur ajoutée immédiate.

Les outils alternatifs (SCPI, crowdfunding) offrent des avantages : accès à de l’immobilier tertiaire ou mutualisé avec un ticket d’entrée réduit. Les SCPI, par exemple, délivrent un rendement entre 4% et 6% annuels et limitent la gestion directe, tandis que les projets de crowdfunding peuvent offrir 8–12% mais avec un risque projet-spécifique plus élevé.

Insight : utiliser le crédit à bon escient et choisir le bon véhicule d’investissement permet de combiner rendement et sécurité ; l’important est de rester aligné avec son horizon et sa capacité à gérer le bien.

Inconvénients et risques immobiliers à anticiper

Tout placement comporte des risques et l’immobilier n’y échappe pas. Les principaux dangers sont : la vacance locative, les impayés, les coûts imprévus de travaux, et la baisse ponctuelle des prix selon le cycle économique. Ces risques immobiliers peuvent éroder la rentabilité si aucune marge de sécurité n’est prévue.

Le risque réglementaire est également réel : interdiction progressive de louer les passoires thermiques, évolutions fiscales ou restrictions locales sur la location courte durée. Ces changements peuvent imposer des travaux significatifs et augmenter les frais, affectant la rentabilité nette.

Un cas pratique : un investisseur acquiert un appartement mal isolé à bas prix, anticipe une revalorisation locale mais se retrouve contraint à des rénovations lourdes suite à une nouvelle réglementation DPE. Les coûts dépassent les prévisions, la vacance augmente pendant les travaux et le cash-flow devient négatif pendant plusieurs mois.

Mesures de mitigation : constituer une réserve de trésorerie, souscrire une assurance loyers impayés (GLI), sélectionner rigoureusement les locataires et préférer des zones avec tension locative stable. Toujours stress-tester le projet avec différents scénarios de taux et de loyers.

Insight : identifier les risques en amont et prévoir des scénarios pessimistes est souvent ce qui différencie une bonne opération d’un mauvais souvenir financier.

Conditions, coûts et éligibilité : frais, fiscalité et durée de placement

La maîtrise des coûts est la clé de la rentabilité. En amont, prévoir environ 8% de frais de notaire pour l’ancien et 2–3% pour le neuf, des frais d’agence éventuels, et un budget travaux. Pour le prêt, comptez des frais de garantie autour de 2% et une assurance emprunteur qu’il convient de déléguer pour faire des économies.

Sur le plan fiscal, le choix du régime (micro-foncier / réel, LMNP, Pinel, Censi-Bouvard) modifie profondément la rentabilité nette. Par exemple, le LMNP permet d’amortir le bien et donc d’optimiser la fiscalité pour de la location meublée, tandis que le Pinel propose une réduction d’impôt en échange d’un engagement locatif sur 6–12 ans.

La durée de placement influe sur le choix du régime : viser une plus-value rapide nécessite une stratégie différente d’un investissement patrimonial à 10–20 ans. Le tableau ci-dessous synthétise ces éléments :

| Type de dispositif 🏷️ | Avantage principal 💡 | Engagement ⏳ |

|---|---|---|

| LMNP 🛋️ | Amortissement comptable ➕ | 9 ans minimum |

| Pinel 🏘️ | Réduction d’impôt (12–21%) 💰 | 6–12 ans |

| Censi-Bouvard 🏨 | Crédit d’impôt 11% ✨ | 9 ans |

Pensez aussi aux coûts récurrents : taxe foncière, charges de copropriété, PNO, et frais de gestion. Ces postes peuvent réduire la rentabilité nette de 1 à 3 points selon la nature du bien. Pour l’éligibilité au financement, la règle des 35% d’endettement reste une référence pour les banques ; préparer un dossier solide (garanties, prévision de cash-flow) aide à négocier un meilleur taux.

Insight : budgétiser précisément et comprendre l’impact de la fiscalité sur la rentabilité est primordial pour éviter les mauvaises surprises.

Méthode étape par étape pour un investissement immobilier performant (checklist)

Une méthode structurée augmente fortement les chances de succès. Voici une checklist opérationnelle :

- 🔍 Étude de marché : vérifier la tension locative, taux de vacance et évolution des loyers 📈

- 📌 Choix de l’emplacement : transports, services, projets urbains 🚇

- 💶 Simulation financière : calculer rentabilité brute, nette et cash-flow en variant taux et loyers 🧮

- 🛠️ Estimation travaux : obtenir plusieurs devis et prévoir une marge de 10–20% 🪚

- 🏦 Montage du financement : comparer offres bancaires, négocier assurance emprunteur et garanties 🤝

- 📝 Choix du régime fiscal : LMNP, Pinel, SCI, selon horizon et objectifs fiscaux 📑

- 🔒 Protection : GLI, PNO, caution solidaire si nécessaire 🛡️

- 🧾 Gestion : décider entre gestion directe ou délégation à une agence/conciergerie 🧰

Chaque étape doit se conclure par des preuves (estimations, devis, simulation bancaire). Faire intervenir un notaire, un expert-comptable ou un courtier dans les phases-clés permet d’éviter les erreurs coûteuses.

Insight : structurer le projet en étapes validées empêche l’euphorie d’achat impulsif et protège la rentabilité attendue.

Exemples chiffrés et études de cas

Rien de tel qu’un cas concret pour comprendre les mécanismes. Scénario : achat d’un appartement ancien 200 000 € avec 15% d’apport, loyer annuel 12 000 €, travaux estimés 20 000 €, frais d’acquisition 16 000 € (8%).

Hypothèses : taux de prêt 4,2% sur 25 ans, assurance emprunteur négociée, gestion déléguée à 8% des loyers. Calculs :

- 🔢 Rentabilité brute = 12 000 / 200 000 = 6%

- 🧾 Charges annuelles (gestion, taxe, entretien) ≈ 4 000 € → rentabilité nette ≈ 4%

- 💳 Mensualités prêt ≈ 980 €/mois → cash-flow après loyers ≈ +/− 50–100 €/mois selon optimisation assurance

Interprétation : l’opération reste intéressante pour un investisseur visant la constitution de patrimoine et la valorisation long terme, mais nécessite une réserve pour couvrir les imprévus et des optimisations fiscales pour améliorer la rentabilité après impôts.

Insight : les chiffres montrent que la rentabilité brute n’est qu’un indicateur initial ; la profitabilité réelle dépend de la combinaison de financement, fiscalité et gestion.

Gestion locative, sélection des locataires et pièges à éviter

La gestion locative représente souvent la différence entre une bonne opération et un casse-tête. Externaliser la gestion peut réduire les risques d’impayés jusqu’à 80% grâce à des procédures strictes de sélection. Une assurance GLI devient rentable à partir d’environ 18 mois de loyers garantis pour sécuriser les flux.

Pour choisir un locataire, exiger les trois dernières fiches de paie, l’avis d’imposition et des quittances de loyer est la base. Vérifier la solvabilité du garant et consulter l’historique bancaire (FICP) sont des étapes complémentaires. Les plateformes modernes automatisent 95% des tâches courantes (relances, paiements, états des lieux) pour un coût généralement inférieur à 2% des revenus.

Pièges à éviter :

- ⚠️ Acheter sans vérifier le DPE et sous-estimer les travaux énergétiques

- ⚠️ Se fier uniquement à la rentabilité brute sans calculer le cash-flow

- ⚠️ Négliger une clause de bail adaptée aux colocations ou meublés

Insight : une gestion rigoureuse et des garanties adaptées réduisent fortement l’impact des aléas et protègent la rentabilité attendue.

Ressources utiles : services d’accompagnement pour investisseurs, conseils pratiques disponibles sur conseils essentiels pour réussir son investissement immobilier, et documents de simulation bancaire fournis par les experts en financement. Pour approfondir la stratégie, consultez aussi l’analyse complète des dispositifs fiscaux et comparez les offres de gestion via plateformes spécialisées.

Comment calculer rapidement la rentabilité nette d’un bien ?

Soustraire des loyers annuels l’ensemble des charges (gestion, assurances, taxe foncière, provision travaux), puis diviser par le prix d’achat total. Toujours inclure une marge pour vacance locative et imprévus.

Faut-il privilégier le neuf ou l’ancien pour une meilleure rentabilité ?

Le neuf offre des avantages fiscaux et moins de travaux initiaux mais un prix d’achat plus élevé. L’ancien, souvent décoté, peut fournir une meilleure rentabilité après rénovation si les coûts sont maîtrisés.

Quand la GLI devient-elle rentable ?

La garantie loyers impayés est généralement rentable si le risque d’impayé est élevé dans la zone ou si la location représente une part importante du patrimoine ; son coût moyen se situe autour de 2–3% du loyer.

Comment optimiser le financement en 2025 ?

Comparer plusieurs banques, négocier l’assurance emprunteur, étudier la durée et le type de prêt (amortissable vs in fine) et envisager la délégation d’assurance pour réduire le coût total du crédit.