La transformation du salaire brut en salaire net agit comme un filtre invisible : une partie disparaît en cotisations, une autre en impôts, et le reste arrive sur le compte bancaire. Comprendre cette différence n’est pas un luxe réservé aux spécialistes de la paie : c’est une compétence de gestion indispensable pour négocier, budgéter et décider. Ce texte explique, avec des chiffres concrets et des outils pratiques, comment lire sa fiche de paie, quels postes amputent le brut, et comment utiliser les simulateurs pour estimer son revenu réel. Il s’appuie sur les règles en vigueur autour de 2025-2026, les évolutions du plafond de la Sécurité sociale et les récentes modifications des taux de cotisations, tout en proposant des cas pratiques (salarié non-cadre, cadre, freelance en portage, stagiaire). En fil conducteur : Claire, responsable marketing dans une PME fictive, dont les choix illustrent les enjeux concrets — négociation, optimisation légale, et prévention des erreurs sur la paie. Les sections suivantes détaillent les mécanismes, les outils fiables, les risques à connaître et des méthodes actionnables pour mieux gérer son salaire.

- 📝 En bref : les points essentiels à retenir

- 💶 Le brut est le montant contractuel ; le net est ce qui est perçu après cotisations et impôts.

- ⚖️ Les cotisations sociales (sécurité sociale, retraite, chômage) représentent généralement 22–25% du brut pour le privé en 2025.

- 🔧 Utiliser un simulateur fiable (URSSAF, SalaireBrut-Net.com) simplifie le calcul salaire et la gestion budgétaire.

- 🚨 Toujours vérifier sa fiche de paie : primes, heures sup, avantages en nature et prélèvement à la source peuvent surprendre.

Définition claire : salaire brut vs salaire net — comprendre la différence

La compréhension du brut et du net part d’une définition simple, mais les implications sont multiples. Le salaire brut correspond au montant total inscrit sur le contrat et sur la fiche de paie avant toute déduction. Il inclut le salaire de base, les primes, les heures supplémentaires et certains avantages en nature. Le salaire net, lui, est ce qui reste après déduction des cotisations sociales salariales et des contributions (CSG/CRDS) : c’est le montant réellement versé mensuellement — sauf prélèvement à la source de l’impôt sur le revenu qui peut l’affecter ensuite.

Différencier net avant impôt (le net social) et net après impôt (le net à payer) est essentiel. Le premier sert à estimer le pouvoir d’achat immédiat, tandis que le second prend en compte le prélèvement à la source. Dans la pratique, beaucoup de candidats négocient sur la base du brut sans convertir le montant en pouvoir d’achat réel. Cette erreur mène à des attentes non satisfaites et à des décisions de consommation ou d’emprunt prises sur de mauvaises bases.

Pour situer les ordres de grandeur, les salariés du privé ont vu, en 2025, des déductions moyennes situées entre 22 % et 25 % du brut. Ce chiffre varie selon le statut (cadre, non-cadre), la tranche de revenu et les contributions particulières (par exemple Agirc-Arrco pour les complémentaires). Le plafond de la Sécurité sociale (PASS) affecte le calcul de certaines cotisations et contribue à complexifier le passage du brut au net pour des revenus élevés.

Au-delà de la théorie, des ressources pratiques existent : le simulateur de référence SalaireBrut-Net.com permet d’obtenir une estimation actualisée selon la réglementation 2025. Pour une compréhension plus large des dispositifs sociaux, des articles pédagogiques comme cette analyse détaillent les règles et exemples concrets.

La lecture attentive de la fiche de paie commence par repérer ces éléments : salaire brut, détail des cotisations, salaire net avant impôt, montant du prélèvement à la source et salaire net à payer. Ces repères permettent de vérifier la conformité et d’anticiper les écarts avec le budget personnel. Insight final : maîtriser ces définitions rend possible toute décision salariale éclairée.

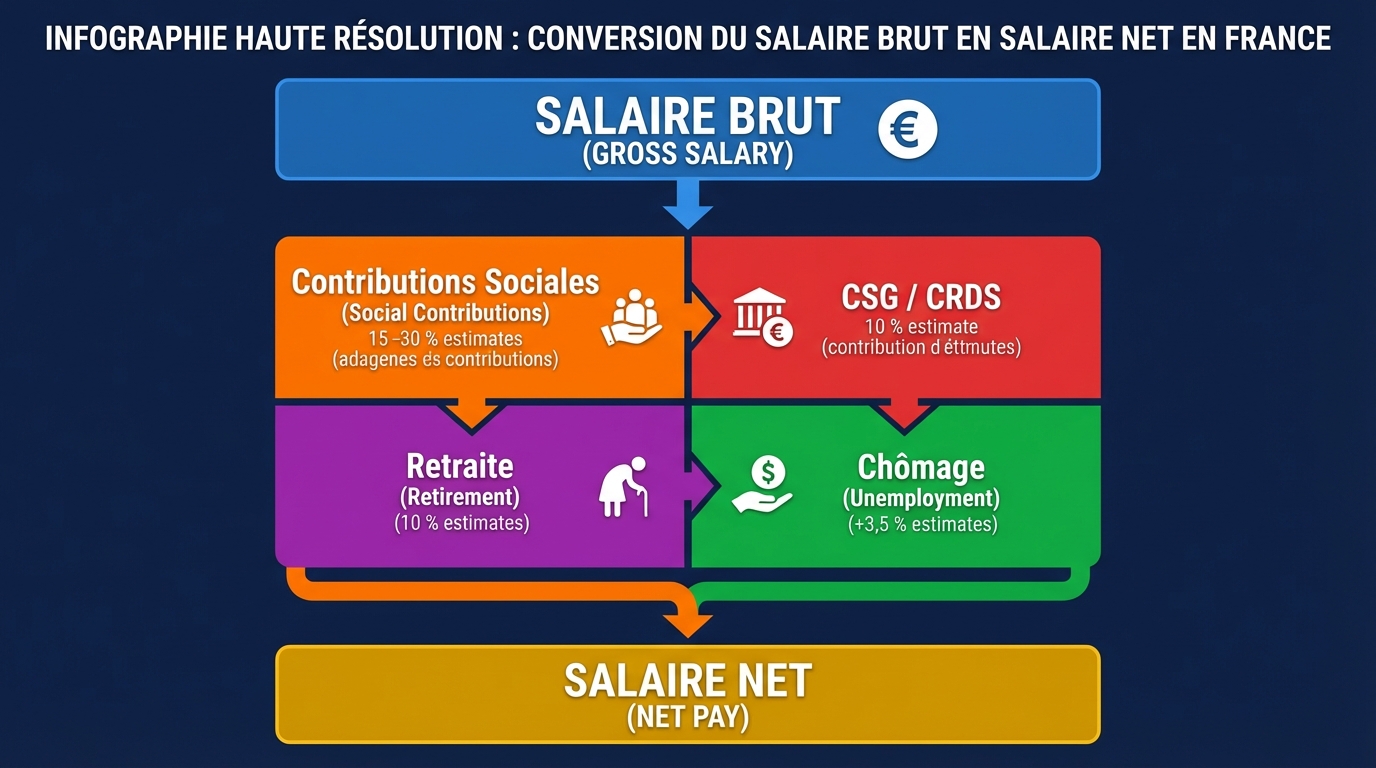

Comment les cotisations sociales transforment le brut en net : mécanismes et chiffres 2025-2026

Les cotisations sociales constituent le cœur du mécanisme qui réduit le brut pour obtenir le net. Elles financent la protection sociale : santé, retraite de base, retraite complémentaire, allocations familiales et assurance chômage. Ces prélèvements se répartissent en part salariale et part patronale. Seule la part salariale apparaît sur la fiche de paie comme déduction, tandis que la part patronale représente une charge supplémentaire pour l’entreprise — un élément à garder en tête lors des négociations, car le coût total employeur dépasse le brut indiqué.

En 2025, les taux approximatifs relevés pour la part salariale sont : sécurité sociale (~7%), CSG-CRDS (~9,7%), retraite de base (~6,9%), retraite complémentaire Agirc-Arrco (variable jusqu’à ~8%), assurance chômage (~2,4%). Ces taux se combinent pour donner une fourchette moyenne de déduction 22–25% pour un salarié non-cadre. Pour un cadre, la présence de contributions spécifiques (APEC, tranches Agirc-Arrco au-delà du PASS) peut pousser la part salariale à ~23% ou plus.

Illustration chiffrée : pour un salaire brut de 3 000 € mensuels, on peut estimer une déduction salariale de l’ordre de 660–750 €, ce qui laisse un net avant impôt entre 2 250 € et 2 340 €. Si le prélèvement à la source est de 6%, le net à payer sera ensuite réduit d’environ 135–140 €.

Les dispositifs comme la CSG sont calculés sur une base spécifique (98,25% du brut), avec une partie déductible fiscalement. La variabilité et la complexité résident aussi dans les plafonds : le PASS 2025 (3 925 €/mois) structure le calcul des cotisations plafonnées et déplafonnées, modifiant les parts selon les tranches de salaire.

Des ressources officielles permettent des calculs fiables : le simulateur URSSAF et le site du Service Public proposent des outils pour mettre en pratique ces taux. Pour une lecture pédagogique, des articles synthétiques, dont cette ressource, offrent des schémas clairs et des exemples adaptés aux différents statuts.

- 🧾 Sécurité sociale (~7%) : santé, maternité, invalidité.

- 💳 CSG/CRDS (9,7%) : prélèvements sociaux sur le revenu.

- 🕰️ Retraite (6,9% + complémentaires) : constitution de droits futurs.

- 📉 Assurance chômage (~2,4%) : financement des allocations.

La transformation du brut en net est donc une addition de lignes sur la fiche de paie qui ont des sens variés : protection présente, droits futurs, et dette sociale remboursée. Comprendre ce qui se paie et pourquoi, c’est mieux appréhender son revenu et sa gestion financière. Insight final : ces cotisations réduisent le net, mais elles correspondent à des protections et droits — bien les expliquer aide à atténuer la frustration.

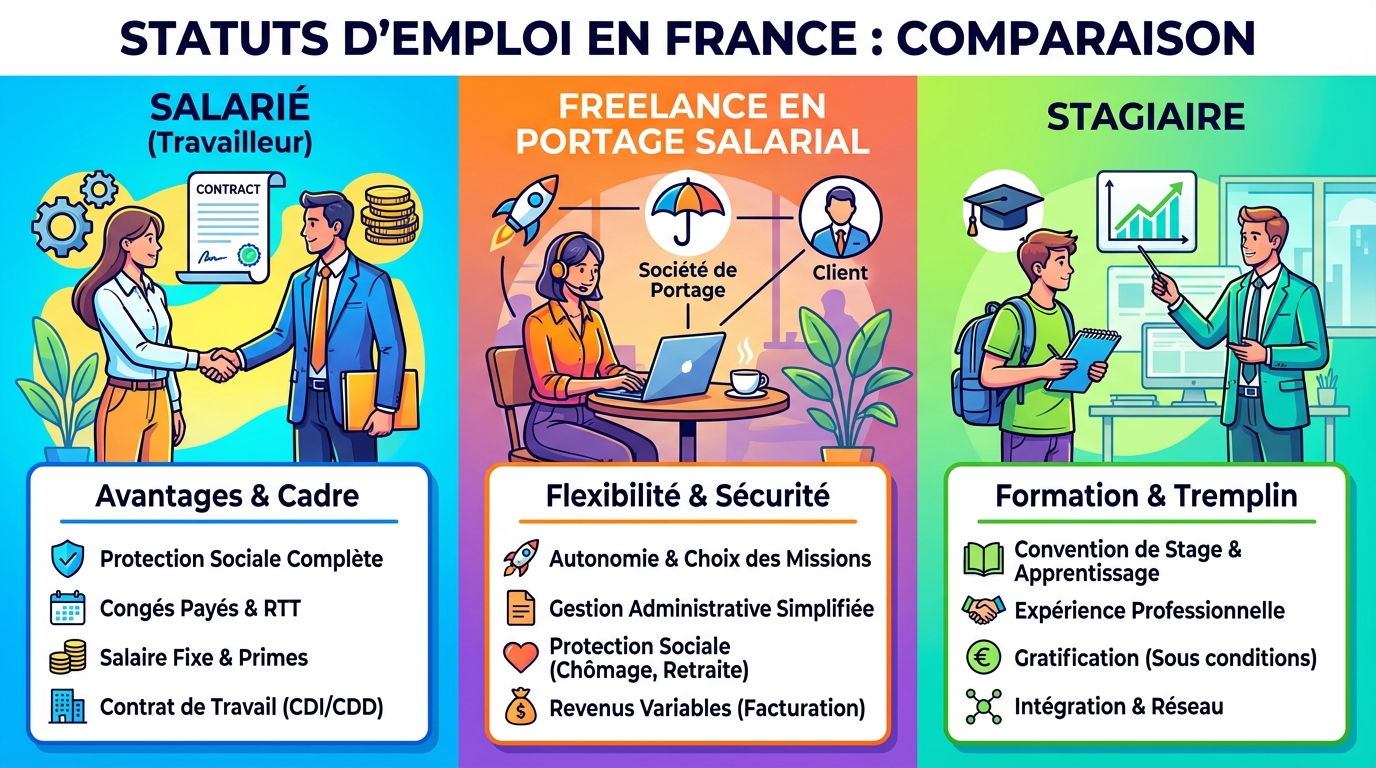

Spécificités selon les statuts : cadres, portage salarial, stagiaires et fonction publique

Le calcul du brut au net varie fortement selon le statut. Trois profils illustrent bien ces différences : le cadre, le consultant en portage salarial et le stagiaire. Chacun engage des règles et effets différents sur le net perçu.

Pour les cadres, la complémentaire retraite Agirc-Arrco s’ajoute souvent en deux tranches et la cotisation APEC (faible mais présente) est applicable. Sur des salaires élevés, la part des prélèvements peut dépasser la moyenne du marché. Exemple concret : un cadre gagnant 4 500 € brut/mois pourrait se retrouver avec un net aux alentours de 3 460 € après cotisations (≈23%), puis un net à payer réduit selon le taux de prélèvement à la source.

Le portage salarial est plus contraignant pour le net final car le consultant supporte à la fois les charges salariales et, indirectement, les charges patronales via les frais de gestion de la société de portage. Si un freelance facture 5 000 € HT, on observe couramment : 23% de charges salariales (1 150 €) et 25–42% de charges patronales (soit environ 2 100 €), laissant un net souvent inférieur à ce que le chiffre d’affaires brut laissait présager. Des outils comme NetBrut Consult ou les articles explicatifs présents sur certains blogs aident à modéliser ces situations.

Pour les stagiaires, la loi prévoit des exonérations : la gratification en dessous d’un seuil (15 % du PASS) est exonérée de charges. En 2025, ce seuil correspond à environ 4,05 € par heure. Les entreprises et stagiaires doivent surveiller ce plafond : une gratification supérieure entraîne l’assujettissement aux cotisations sur la partie excédentaire.

La fonction publique présente des règles distinctes : en général, les déductions sont moins élevées (≈15–19%) et le système de retraite fonctionne différemment. Les primes et indemnités dans le public peuvent obéir à des règles spécifiques qui impactent le net perçu.

Cas pratique fil conducteur : Claire, responsable marketing, compare deux offres : une en CDI dans le privé (brut 3 200 €) et une en portage via une mission (facturation 4 800 € HT). En simulant avec un outil fiable, elle constate que le CDI offre une sécurité sociale et un net plus stable, tandis que le portage demande une maîtrise des charges patronales pour assurer un revenu net équivalent. Ce type de simulation permet de choisir une trajectoire de carrière alignée sur ses priorités (sécurité vs. rémunération potentielle).

Pour approfondir, consulter des ressources pratiques comme les aides et dispositifs peut révéler des compléments de revenu réduisant l’impact du différentiel brut-net. Insight final : le statut décide des règles du jeu — choisir un statut, c’est aussi choisir un mécanisme de transformation du brut en net.

Outils et simulateurs pour simplifier le calcul du salaire brut en net

Les simulateurs en ligne sont devenus des alliés précieux pour comprendre la transformation du brut au net. Ils intègrent la complexité des taux, des plafonds et des particularités conventionnelles en quelques clics. Parmi les solutions mentionnées en 2025, notons NetPayroll, CalculoRémunération, RémunérAction, PayCheck Experts et MaPaie Simple. Chacun a ses forces : précision légale, personnalisation selon la convention collective, ou simplicité d’usage.

| Plateforme 🚀 | Points forts 🔎 | Tarification 💶 |

|---|---|---|

| NetPayroll 💻 | Simulateur précis, mises à jour en temps réel | Freemium / abonnements |

| CalculoRémunération 📊 | Personnalisation forte, conventions intégrées | Abonnement mensuel |

| RémunérAction ⚙️ | Simplicité d’utilisation, prélèvement à la source intégré | Fonctionnalités de base gratuites |

| PayCheck Experts 🧾 | Service RH complet, support dédié | Premium |

Pour une estimation rapide, le simulateur SalaireBrut-Net.com reste une référence accessible et mise à jour, tandis que le simulateur URSSAF offre la garantie d’une source officielle. Le Code du Travail numérique propose également un simulateur avec résultats certifiés. Ces outils prennent en compte les éléments essentiels : cotisations salariales, CSG/CRDS, prélèvement à la source et plafonds.

Conseils d’utilisation : vérifier la convention collective, préciser le statut (cadre/non-cadre), intégrer les avantages en nature et renseigner le taux de prélèvement à la source. Une simulation fiable nécessite des hypothèses explicites : taux de prélèvement, montant des primes, et présence d’avantages sociaux.

Pratique : Claire, notre fil conducteur, a testé trois simulateurs avant d’accepter une promotion. Les écarts entre estimations provenaient principalement de la prise en compte (ou non) d’une prime annuelle et du calcul des heures supplémentaires. La méthode recommandée : faire plusieurs simulations et vérifier avec le service RH ou un cabinet si l’écart est important.

Enfin, n’oubliez pas la limite des simulateurs : ils fournissent une estimation, mais ne remplacent pas un contrôle détaillé par un expert en cas de situation complexe (rémunérations élevées, statut international, contrats hybrides). Insight final : les outils réduisent l’incertitude mais exigent des hypothèses claires pour rester utiles.

Négocier son salaire brut en pensant net : méthode étape par étape

Négocier un salaire nécessite d’anticiper le passage du brut au net. Trop de candidats se contentent du chiffre brut, oubliant le pouvoir d’achat effectif. Voici une méthode pragmatique, testée par de nombreux professionnels RH :

- Préparer une cible net souhaitée : calculez le montant nécessaire pour couvrir dépenses fixes et objectifs d’épargne.

- Convertir la cible net en brut via un simulateur fiable (URSSAF ou SalaireBrut-Net.com).

- Ajouter une marge de négociation (5–10%) pour tenir compte des primes éventuelles et de la fiscalité.

- Prendre en compte les avantages en nature (tickets-restaurant, mutuelle) et les dispositifs d’épargne (PEE, PERCO) dans la proposition globale.

- Présenter clairement au recruteur l’impact net : « pour atteindre X € net, j’ai besoin de Y € brut ou d’un package incluant avantages ».

Astuce : évoquer le coût employeur peut être utile si l’employeur est ouvert à la discussion sur des avantages non-salariaux (jours de télétravail, prise en charge des transports). Les candidats qui maîtrisent ce raisonnement paraissent plus professionnels et facilitent des compromis créatifs.

Exemple concret : Julie, consultante marketing, souhaite 3 000 € net. En utilisant un simulateur, elle calcule que cela correspond à environ 3 800 € brut (hypothèse : charges 23%). Elle négocie donc un brut de 4 000 € pour inclure une prime annuelle modeste. Le recruteur propose 3 700 € brut mais ajoute un panier repas et une prise en charge partielle du transport. Julie convertit ces avantages en équivalent net et accepte l’offre après vérification.

Ressources complémentaires et inspirantes : des guides sur la négociation salariale et des simulateurs comme des articles liés à la gestion financière aident à évaluer l’impact sur les projets (ex. emprunt immobilier) en se basant sur le net attendu.

Insight final : négocier, c’est négocier un pouvoir d’achat, pas un nombre brut. Convertir et expliquer le lien brut-net transforme la discussion et augmente les chances d’obtenir une rémunération alignée avec ses besoins.

Impact des réformes 2025 et perspectives pour 2026 sur le calcul du brut et du net

Les réformes sociales modifient régulièrement la relation entre brut et net. En 2025, plusieurs ajustements ont influencé les paies : revalorisation du PASS (3 925 €/mois), ajustements de taux sur certaines branches et mesures ciblées pour améliorer le pouvoir d’achat des bas salaires (modulation de la CSG). Ces changements ont un effet mécanique : ils déplacent certains plafonds et taux, créant des impacts plus sensibles sur les hauts revenus et une stabilisation pour les salaires moyens.

Pour 2026, les tendances à surveiller incluent : évolution éventuelle des cotisations retraite selon les discussions sur l’équilibre des régimes, adaptations du prélèvement à la source pour mieux prendre en compte les changements familiaux et professionnels, et la digitalisation accrue des outils de paie. Ces évolutions peuvent modifier légèrement la part de prélèvements et la présentation des lignes sur la fiche de paie.

Les implications pratiques : les services RH doivent mettre à jour les paramétrages des logiciels de paie et informer les salariés. Les salariés, de leur côté, gagnent à maintenir une veille sur les évolutions et à utiliser des simulateurs à jour. Les ressources officielles comme l’URSSAF et le Service Public restent centrales pour suivre ces changements.

Cas d’anticipation : si la réforme des retraites modifie les taux patronaux ou salariaux, le coût employeur et le net perçu pourront bouger. Les salariés bénéficiant d’avantages salariaux non classiques (intéressement, actions gratuites) devront recalculer l’impact fiscal et social. Pour compléter l’information, des lectures pratiques comme des analyses économiques aident à replacer les effets sur le pouvoir d’achat dans un contexte plus large.

Insight final : la vigilance et l’adaptation aux réformes permettent d’éviter les mauvaises surprises et d’optimiser sa stratégie de rémunération.

Transparence sur la fiche de paie : lire, vérifier et éviter les pièges

La fiche de paie recèle des pièges fréquents qui peuvent impacter le net perçu. Lire attentivement permet d’identifier erreurs, omissions et lignes ambiguës. Voici une checklist pratique pour vérifier sa fiche :

- 🔎 Vérifier le salaire brut mentionné et la concordance avec le contrat.

- 📑 Contrôler le détail des cotisations sociales : taux et bases (plafond ou non).

- 💡 Repérer les avantages en nature ou primes et leur imposition.

- 🧾 Vérifier le montant du prélèvement à la source et le comparer au taux fiscal communiqué.

- ⚠️ S’assurer que les heures supplémentaires sont bien majorées et comptabilisées.

Pièges à éviter :

- ⚠️ Non-déclaration d’heures supplémentaires.

- ⚠️ Avantages en nature mal évalués et surfacturés.

- ⚠️ Taux de prélèvement à la source erroné (ne reflétant pas la situation familiale).

En cas d’écart, contacter le service RH et demander une régularisation. Si la situation n’évolue pas, le salarié peut solliciter les services de l’inspection du travail. La transparence sur la paie est aussi un levier de confiance en entreprise : des actions pédagogiques internes (ateliers sur la paie) se multiplient pour réduire les incompréhensions. Un exemple concret : une PME d’Île-de-France a diminué les réclamations liées à la paie de 40% après des sessions d’explication organisées par la DRH.

Clause de non-conseil : Contenu informatif, ne constitue pas un conseil financier ou juridique. Vérifiez votre situation avec un professionnel compétent.

Insight final : une lecture proactive de la fiche de paie protège le salarié et renforce la transparence en entreprise.

Optimisation légale du revenu : avantages sociaux, épargne salariale et limites

Optimiser légalement son revenu ne signifie pas contourner les règles, mais utiliser les dispositifs prévus pour augmenter le pouvoir d’achat net. Les avantages exonérés ou partiellement exonérés (tickets-restaurant plafonnés à 7€/jour en 2025, chèques vacances, participation aux frais de transport) peuvent améliorer le net effectif sans alourdir proportionnellement les cotisations.

L’épargne salariale (PEE, PERCO, intéressement, participation) permet de différer une partie du salaire en bénéficiant d’avantages fiscaux et sociaux. Par exemple, un abondement de l’employeur à un PEE est exonéré de charges sociales dans certaines limites, augmentant l’avantage net pour le salarié.

Les frais professionnels remboursés au réel sont une autre piste d’optimisation : lorsqu’ils sont correctement documentés, ils ne constituent pas un revenu imposable et préservent le pouvoir d’achat. Il faut cependant respecter la justification et la politique interne.

Limites et risques à considérer : optimisations trop agressives peuvent être requalifiées par l’administration fiscale. Certaines mesures d’exonération sont temporaires ou ciblées, et dépendent de montants ou de conditions (plafonds, accords). Il est toujours conseillé de formaliser les montants et les règles dans des accords écrits avec l’employeur.

Ressources utiles pour approfondir : guides sur le compte Nickel et la gestion bancaire quotidienne (information pratique) et articles sur les outils RH comme MyPeopledoc pour automatiser la gestion des avantages.

Insight final : optimiser, c’est choisir des leviers légaux (avantages, épargne salariale, remboursements) tout en gardant la prudence et la transparence nécessaires.

Comment calculer rapidement mon salaire net à partir du brut ?

Utilisez un simulateur officiel (URSSAF ou SalaireBrut-Net.com) en renseignant votre statut, convention collective et taux de prélèvement à la source. Pour une estimation rapide, appliquez une fourchette de conversion : brut × 0,75–0,78 pour le privé.

Pourquoi mon prélèvement à la source change-t-il ?

Le taux peut évoluer suite à un changement de situation familiale, une variation de revenus ou une mise à jour déclarative. Il est recalculé par l’administration fiscale qui communique le nouveau taux à l’employeur.

Le portage salarial est-il intéressant pour mon revenu net ?

Le portage offre une protection sociale proche du salariat mais inclut charges patronales et frais de gestion. Pour comparer, modélisez avec un simulateur en incluant ces frais et évaluez la sécurité vs. le net disponible.

Quels éléments vérifier en priorité sur ma fiche de paie ?

Contrôlez le salaire brut, le détail des cotisations, le montant du prélèvement à la source, les heures supplémentaires et la valorisation des avantages en nature.