Le paysage bancaire régional et international abrite des structures hybrides mêlant banque de réseau, banque d’affaires et coopérative territoriale. Le sujet explore la nature, les capacités et les limites d’une filiale du groupe Crédit Agricole souvent mentionnée sous l’acronyme CACB : son rôle dans le financement des entreprises, ses services aux particuliers, son positionnement sur les marchés et les enjeux de gouvernance associés à une institution à la fois locale et internationale. Le lecteur découvrira des éléments concrets sur l’organisation, les produits, la manière dont les équipes construisent des solutions sur-mesure et les risques à maîtriser avant toute décision financière.

Le contenu met l’accent sur des définitions opérationnelles, des méthodes de travail pas-à-pas, des chiffres et hypothèses récentes, ainsi que sur des pistes d’analyse pour évaluer l’adéquation d’une solution bancaire avec un projet immobilier, d’investissement ou industriel. Le ton est professionnel, légèrement ironique lorsque la technicité le permet, et vise les décideurs, les responsables financiers d’entreprise et les épargnants avertis qui cherchent une compréhension pratique et stratégique de l’institution.

En bref :

- 🔎 CACB : filiale spécialisée du groupe Crédit Agricole, mêlant banque d’affaires et solutions pour les clients privés et professionnels.

- 💼 Produits : financement structuré, marchés, solutions d’épargne et assurances adaptées aux projets locaux et internationaux.

- 🌍 Présence : implantation dans une trentaine de pays, synergies réseau / local pour accompagner le développement.

- ⚖️ Risques et réglementation : sensibilité aux marchés, obligations de conformité et exposition aux indices ; vigilance recommandée.

- 🧭 Méthode : checklist opérationnelle pour monter un dossier et simuler l’impact financier avant engagement.

définition du CACB : quel est réellement ce acteur bancaire ?

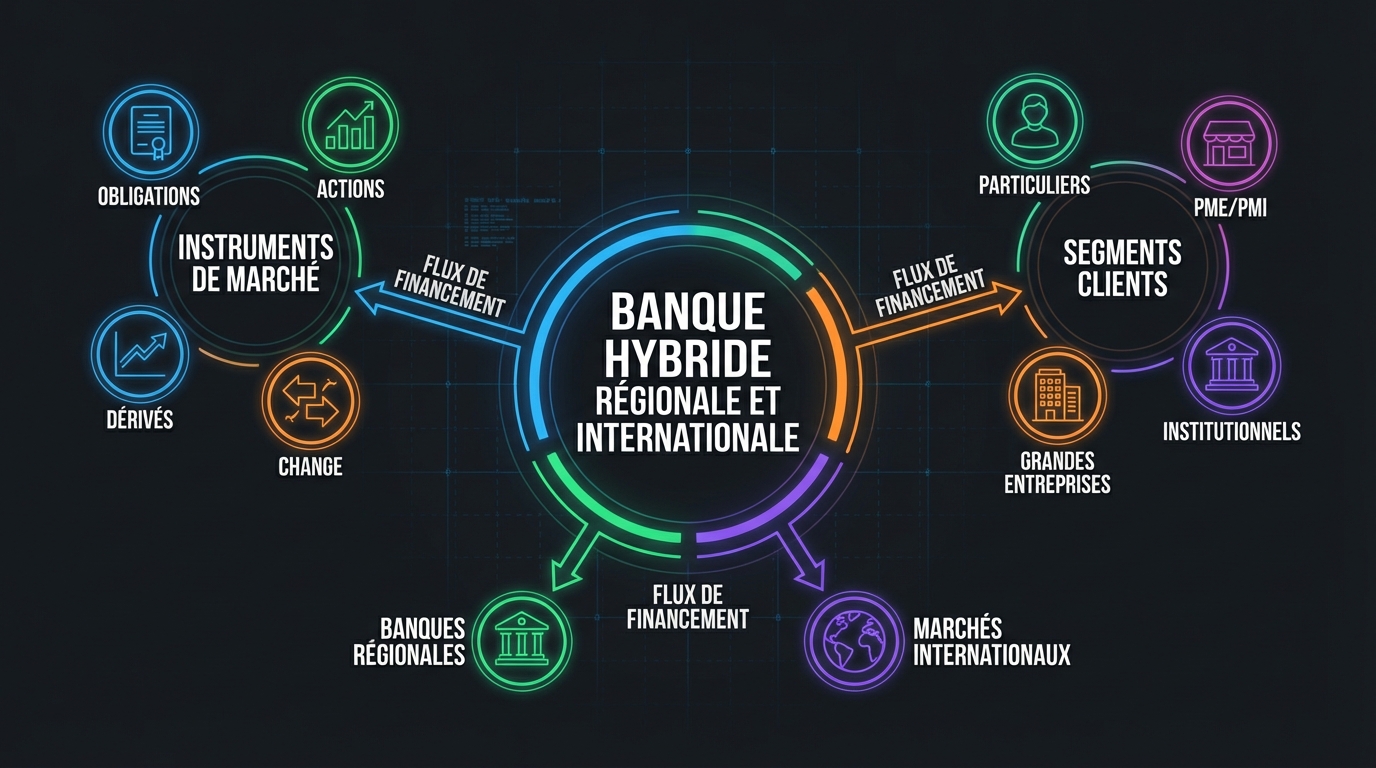

Pour commencer par une base solide, la définition CACB suppose d’identifier l’entité et sa vocation. Il s’agit d’une structure du groupe Crédit Agricole dédiée aux activités de banque d’affaires, d’investissement et de financement. À mi-chemin entre la banque régionale et la banque globale, elle propose des services destinés aux entreprises, aux investisseurs institutionnels et, selon les offres, aux particuliers à besoins complexes.

La mission principale est d’accompagner des projets de croissance : acquisitions, financement d’infrastructures, immobilier d’entreprise, commerce international. Cela implique la mise en place de solutions sur-mesure — syndication de crédits, instruments de couverture des risques, montage de financement structuré. Dans la pratique, la filiale combine une expertise sectorielle avec l’accès au réseau du groupe pour offrir des exécutions transfrontalières.

Des termes techniques méritent d’être définis : un financement structuré associe plusieurs sources de capitaux et clauses contractuelles pour répartir le risque. Une syndication est un regroupement de prêteurs. Une couverture de taux ou de change désigne l’utilisation d’instruments dérivés pour limiter la volatilité des charges financières. Ces notions expliquent pourquoi une équipe dédiée, souvent pluridisciplinaire (juridique, crédit, marchés), est mobilisée sur chaque dossier.

Exemple concret : une PME viticole de Bourgogne cherche à financer une acquisition de chai et de vignoble. La filiale propose un montage combinant prêt amortissable, crédit-bail pour le matériel, et lignes de trésorerie garanties, plus une couverture partielle du risque de change si des intrants sont achetés à l’étranger. L’offre est calibrée en fonction des flux prévisionnels, du cycle d’exploitation et de la saisonnalité des ventes.

La structure s’appuie sur des standards prudentiels du groupe et sur des process internes de diligence. Chaque proposition est accompagnée d’une analyse de solvabilité, d’un plan de financement détaillé et d’un suivi de sécurité : covenants financiers, reporting périodique, clauses de sauvegarde. La logique est d’équilibrer risque et performance, sans garantir un rendement fixe.

Enfin, la place de la filiale dans le dispositif global du Crédit Agricole assure un relais commercial avec les caisses régionales pour les besoins de détail et un accès aux marchés pour les grandes opérations. Cette hybridation permet de mobiliser des ressources locales pour des opérations internationales — un avantage notable pour des acteurs régionaux ayant des ambitions cross-border. Insight : la CACB se définit par sa capacité à juxtaposer proximité locale et puissance de marché.

fonctionnement du CACB : organisation, processus et modèles opérationnels

Le fonctionnement CACB combine plusieurs leviers : front-office commercial, équipes de structuration, trading desk, back-office conformité et risk management. L’organisation est souvent matricielle : responsable sectoriel (agroalimentaire, immobilier, énergie), équipe produits (financement, marchés, cash management) et unité territoriale pour l’ancrage local.

Le processus de traitement d’un dossier commence par une phase d’origination commerciale. Un client potentiel (par exemple une PME industrielle) présente son projet. Le relation manager collecte les informations financières, sectorielles et les besoins. Puis vient la phase d’étude : modélisation de flux, stress tests, et scénarios alternatifs si les taux ou les prix des matières premières varient.

Ensuite, la structuration instrumente le financement : prêt à taux fixe, variable, obligations privées, ou financement export. Les marchés interviennent pour proposer des solutions de couverture (swaps, forwards). La négociation des conditions inclut la tarification du risque, les garanties et la durée. Enfin, la décision de crédit suit des comités internes et, en cas d’opérations syndiquées, l’appui de partenaires externes.

Illustration par cas : GreenStone, start-up d’énergies renouvelables, a sollicité 25 M€ pour financer par tranches le développement de parcs photovoltaïques. Le montage comprenait : tranche A senior, tranche mezzanine, et garanties basées sur les contrats d’achat d’électricité. Un desk marchés a couvert partiellement le risque de prix sur 5 ans. Les échéances ont été mises en concordance avec les recouvrements attendus des PPA (power purchase agreements).

Le suivi post-closing est structuré : reporting trimestriel, revue des covenants, et comité de surveillance. Les outils digitaux du groupe permettent d’automatiser le reporting et de centraliser les alertes. L’architecture IT doit donc intégrer de la traçabilité, de la sécurité et des capacités d’analyse en temps réel.

Le modèle économique mixte repose sur revenus d’intérêts, commissions de conseil et marges sur produits de marché. La synergie avec les caisses régionales alimente le pipeline de clients et enrichit la connaissance locale. Insight : le fonctionnement CACB repose sur la coordination de compétences spécialisées pour délivrer des solutions techniques et opérationnelles adaptées.

offres et services : financement, marchés et solutions d’investissement

La palette d’offres se décline en trois grands blocs : le financement transactionnel et projet, les services marchés et la gestion d’actifs/placements. Ce triptyque répond à la demande des entreprises, des institutionnels et des particuliers fortunés ou nécessitant des solutions complexes.

Financement : prêts syndiqués, acquisition financing, financement d’infrastructures, immobilier commercial ou résidentiel pour des clients entreprises et collectivités. Ces produits sont souvent complétés par des mécanismes d’assurance-crédit et des garanties. Par exemple, un promoteur immobilier bénéficie d’une tranche de construction, d’une tranche de commercialisation et d’un mécanisme de réserve pour imprévus.

Activités de marchés : gestion des risques de taux, devises, et matières premières. Les desks proposent des swaps de taux, options de change et couvertures de prix d’énergie. L’objectif est de transformer une exposition volatile en flux prévisibles. Les produits sont calibrés en fonction de la durée du risque et de la capacité financière du client.

Investissements et placements : placement de trésorerie, solutions d’épargne, assurance-vie et produits structurés pour profils avertis. Le conseil en allocation d’actifs s’appuie sur une analyse multi-actifs et des perspectives macroéconomiques. La filiale peut proposer des mandats de gestion pour investisseurs institutionnels ou des produits sur-mesure liés à des projets d’entreprise.

Tableau comparatif des offres (exemples simplifiés) :

| Offre 📌 | Public cible 👥 | Caractéristique clé ⚙️ |

|---|---|---|

| Prêt syndiqué 🏦 | Grandes entreprises | Montages multi-prêteurs, long terme |

| Crédit export 🌍 | PME exportatrices | Garanties export, taux compétitifs |

| Couverture taux/FX 🔁 | Toute structure exposée | Instruments dérivés adaptés |

| Produits structurés 💡 | Investisseurs avertis | Volumes et conditions personnalisés |

Exemple chiffré (hypothèse) : pour un financement d’acquisition de 50 M€, la structure propose une tranche senior amortissable à 65% LTV, une tranche mezzanine à 20% LTV et une réserve d’emprunt à 15% en crédit-bail. Les coûts supposés (frais de dossier, commissions, marges) sont explicités et comparés à une solution 100% prêt bancaire pour mesurer l’impact sur le cash-flow disponible.

En complément, des simulateurs en ligne et des rendez-vous à distance facilitent la pré-qualification. L’objectif est d’optimiser le montage en limitant la vacance financière et les frais non anticipés. Insight : les services couvrent l’intégralité du cycle financier, avec une emphase sur la personnalisation et la couverture des risques.

présence internationale et ancrage territorial : comment conjuguer local et global

La filiale profite d’une implantation dans plus de 30 pays, combinant bureaux de représentation et équipes locales. Cette couverture internationale favorise l’accès aux marchés et la gestion des opérations cross-border. Elle permet de mobiliser des partenaires locaux pour l’analyse de marché et les procédures réglementaires propres à chaque juridiction.

Sur le plan territorial, l’alliance avec les caisses régionales donne un avantage concurrentiel : connaissance client, relais commercial et participation à des projets d’intérêt local. Par exemple, une collectivité régionale peut accéder à des financements d’infrastructures portés par la filiale tout en mobilisant des fonds régionaux pour cofinancer l’opération.

La stratégie internationale s’articule autour de trois axes : accompagnement des clients domestiques à l’international, couverture des besoins de clients étrangers présents localement, et distribution de produits financiers via les réseaux correspondants. Cette logique est illustrée par le cas d’une PME agroalimentaire française qui exporte vers l’Afrique : la filiale coordonne financement, couverture FX et relations bancaires locales.

Les enjeux logistiques et réglementaires sont multiples : normes comptables, contrôles fiscaux, exigences AML/FT (anti-blanchiment et financement du terrorisme). La présence internationale nécessite un socle de conformité robuste et des processus de gestion des risques adaptés aux marchés émergents, souvent plus volatils.

En 2026, la balance entre digitalisation des services et maintien d’un contact humain s’accentue : outils de signature électronique, plateformes de data rooms pour la syndication, et portails client sécurisés. Ces outils réduisent les délais de closing tout en garantissant un suivi régulier.

Insight : l’ancrage territorial apporte l’intelligence client tandis que la présence internationale offre les moyens d’exécution — la combinaison des deux est un atout différenciant pour des opérations complexes.

enjeux du CACB : stratégie, transition écologique et compétitivité

Les enjeux CACB se déploient sur plusieurs dimensions : compétitivité commerciale, transition énergétique, conformité réglementaire et transformation digitale. La capacité à aligner l’activité de financement avec des objectifs de durabilité est un facteur déterminant pour les prochains exercices.

Stratégie commerciale : montée en gamme des services pour capter des opérations internationales et des clients institutionnels. Un axe prioritaire est le développement de produits verts (green bonds, prêts RSE) pour répondre aux demandes des investisseurs et aux obligations réglementaires. Ces produits exigent des critères de reporting environnemental et des mécanismes de vérification externe.

Transition énergétique : soutien aux projets d’efficacité énergétique et d’énergies renouvelables, via des montages adaptés et des financements long terme. Par exemple, des prêts indexés sur la performance énergétique (prêts EPC-linked) permettent de lier le coût du capital à des indicateurs de réduction d’émissions.

Compétitivité : face à des acteurs mondiaux, la filiale doit maintenir des prix attractifs tout en gérant la qualité du risque. L’innovation produit (paiements internationaux optimisés, plateformes de cash pooling) est un levier pour fidéliser la clientèle corporate.

Environnement réglementaire : conformité aux standards européens et internationaux, reporting ESG et stress tests de résistance aux chocs macroéconomiques. La conformité implique des coûts mais protège la franchise en limitant l’exposition à des sanctions ou pertes réputationnelles.

Insight : la capacité d’un établissement à intégrer la durabilité dans ses produits devient un critère de différenciation stratégique et financier pour les clients comme pour les marchés.

risques, cotations et cadre réglementaire : comment lire les signaux du marché

La rubrique aborde la réglementation CACB, la surveillance des cotations CACB et la relation avec les indices boursiers CACB pertinents pour les investisseurs. Les risques principaux sont le risque de crédit, risque marché (taux, change), risque opérationnel et risque réglementaire.

Réglementation : conformité aux exigences de Bâle III/IV, aux directives européennes et aux règles locales. Les obligations de fonds propres influent directement sur la capacité de prêt. En 2026, les exigences en matière de gestion durable des actifs renforcent le reporting ESG et imposent des stress tests climatiques.

Cotations et indices : pour les parts ou titres émis, la volatilité des marchés et le comportement des indices sectoriels affectent la valorisation. Une analyse régulière des spreads de crédit et des notations permet d’ajuster la tarification des nouvelles opérations.

Analyse et surveillance : un modèle interne de notation, complété par des agences externes, sert à calibrer les provisions et les marges. L’analyse inclut des scénarios adverses : hausse des taux, baisse de la demande, chute des prix des matières premières. Ces scénarios sont quantifiés pour anticiper les impacts sur la solvabilité.

Exemple : une exposition significative à l’immobilier commercial subira un choc en cas d’augmentation durable des taux et d’une vacance locative supérieure à 10%. Les covenants et les mécanismes de sauvegarde sont réévalués dans ces hypothèses pour limiter la dégradation du portefeuille.

Insight : surveiller les signaux des marchés et maintenir une gouvernance solide est la clé pour réduire l’impact des risques sur la performance et la réputation.

méthode opérationnelle pour travailler avec le CACB : checklist et bonnes pratiques

Une approche structurée facilite les relations et optimise le résultat. Voici une checklist étape par étape pour monter une relation opérationnelle avec la filiale :

- 📝 Pré-qualification : documents financiers (3 dernières années), prévisions, business plan.

- 📊 Modélisation : cash-flow, ratio de couverture, scénarios de sensibilité.

- 🤝 Structuration : définir tranches, garanties, covenants.

- 🔍 Due diligence : juridique, fiscal, conformité AML/FT.

- ✍️ Closing : accords, conditions suspensives, mise à disposition des fonds.

- 📈 Suivi post-closing : reporting, revue covenants, adaptations.

Chaque étape nécessite des livrables précis. Par exemple, la modélisation demande un tableau prévisionnel mensuel, des hypothèses explicites (taux de croissance, marges, délais clients) et des stress tests. La due diligence juridique vérifiera les titres de propriété, contrats en cours et litiges potentiels.

Coûts à anticiper : frais d’étude, commissions d’arrangement, frais juridiques, assurances, notaire si des garanties immobilières sont prises. Ces éléments doivent être intégrés au plan de financement. Fiscalité : en 2026, les règles locales et internationales sur la fiscalité des entreprises et des produits financiers continuent d’évoluer ; prévoir un passage par un conseiller fiscal pour valider le montage.

Exemple pratique : une PME souhaitant refinancer une dette de 8 M€ devra présenter un plan de trésorerie sur 24 mois, un engagement sur l’optimisation des coûts opérationnels et des garanties adaptées. Le dossier type montre l’effet du refinancement sur le free cash-flow et le ratio d’endettement projeté.

Insight : une préparation rigoureuse accélère le traitement et réduit le coût global du financement.

pièges à éviter et que vérifier avant de se décider

Plusieurs pièges reviennent fréquemment lors d’un montage financier. La liste suivante permet de limiter les erreurs les plus coûteuses :

- ⚠️ Ne pas lisser correctement les échéances : veillez à aligner rentrées et sorties de trésorerie.

- 🔒 Négliger les covenants : des clauses trop strictes peuvent déclencher un défaut technique.

- 💸 Omettre les coûts annexes : frais de dossier, commissions, assurance, vacance locative.

- 🌱 Sous-estimer les exigences ESG : critères de durabilité peuvent impacter l’éligibilité aux prêts verts.

- 🔁 Ignorer le risque de reconduction : s’assurer de la flexibilité en cas de besoin de renégociation.

Un autre angle à surveiller est la transparence des simulations. Les hypothèses doivent être explicites (taux, inflation, volumes). En interne, un cas pratique montre qu’une erreur de 50 bps sur la marge peut représenter plusieurs centaines de milliers d’euros sur la durée d’un crédit de 20 M€.

Clause utile à rappeler : « Contenu informatif, ne constitue pas un conseil financier ou juridique. Vérifiez votre situation avec un professionnel compétent. » Cette mention sécurise la prise de conscience du lecteur vis-à-vis des décisions à prendre.

Avant de signer, vérifier : conditions suspensives, plan de remboursement détaillé, coûts totaux, contraintes de reporting, modalités de sortie anticipée et hypothèses fiscales. Une revue par un conseiller externe (avocat, expert-comptable) est recommandée pour éviter les erreurs de conception contractuelle.

Insight final : la décision doit reposer sur une analyse coût-bénéfice complète, claire et stress-testée en plusieurs scénarios pour sécuriser la mise en œuvre du projet.

Qu’est-ce que la CACB exactement et à qui s’adresse-t-elle ?

La CACB est une filiale du groupe Crédit Agricole spécialisée en banque d’affaires et financement. Elle s’adresse aux entreprises, investisseurs institutionnels et clients ayant des besoins financiers complexes, en proposant des solutions sur-mesure.

Quels sont les principaux risques liés aux opérations avec la CACB ?

Les risques incluent le risque de crédit, le risque marché (taux, change), le risque opérationnel et le risque réglementaire. Des stress tests et une diligence rigoureuse sont nécessaires pour les quantifier.

Comment préparer un dossier pour obtenir un financement ?

Préparer un business plan détaillé, projections de trésorerie, documents financiers sur 3 ans, justificatifs juridiques et un plan de garanties. Utiliser la checklist présentée plus haut et prévoir des stress tests.

Quel est l’impact des critères ESG sur l’octroi de financements ?

Les critères ESG influent sur l’éligibilité à certains prêts (ex : green bonds) et sur les conditions tarifaires. Les banques demandent des preuves et un reporting adapté pour les produits « verts ».

Liens utiles : guide financement, guide investissement, financement immobilier, offres assurance, source institutionnelle : Crédit Agricole, Banque de France.