Camille, cadre de 34 ans qui jongle entre un projet immobilier et des missions à l’étranger, cherche une solution bancaire claire et fiable. L’approche retenue examine comment une banque digitale peut simplifier le quotidien sans sacrifier l’accompagnement humain : ouverture de compte rapide, options de cartes modulables, épargne et crédit accessibles, et surtout un service client réactif. Les lecteurs trouveront des clés pour décider si la banque décrite ici correspond à leur profil professionnel, familial ou nomade.

Le contexte de 2026 montre une concurrence accrue entre acteurs traditionnels et néobanques : la différenciation passe par l’expérience client, la transparence tarifaire et des services complémentaires (dépôts d’espèces en agence, assurance voyage, agrégation de comptes). L’analyse met en regard offres tarifaires, garanties d’assurance, mécanismes d’accompagnement et impacts pratiques sur la gestion quotidienne des finances. Un fil rouge illustre chaque point via des scénarios concrets, pour que la décision soit plus facile à prendre.

- ✅ Monabanq : banque accessible sans condition de revenus, service client primé depuis 2018

- ✅ Gestion simplifiée : virements instantanés, dépôt d’espèces et chèques via le réseau partenaire

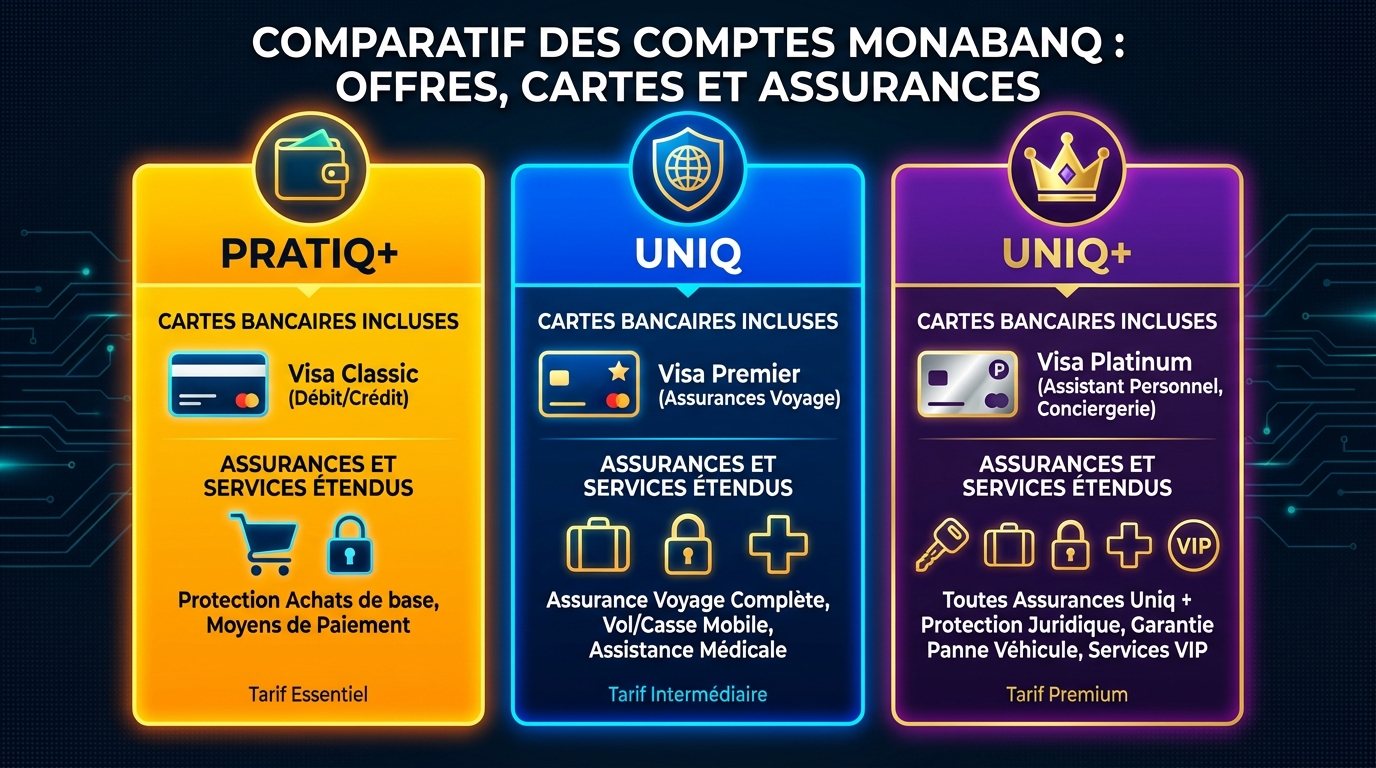

- ✅ Offres modulables : Pratiq+, Uniq, Uniq+ avec cartes Visa Classic / Premier / Platinum

- ✅ Engagements RSE : partenariats associatifs et projets de reboisement

monabanq : définition, historique et positionnement en 2026

La première étape consiste à cerner précisément ce qu’est monabanq : un établissement bancaire en ligne fondé en 2006 et soutenu par un grand groupe coopératif français, positionné comme une alternative accessible aux banques traditionnelles et à certaines néobanques. L’origine institutionnelle explique la capacité à proposer des services hybrides : digitalisation complète des parcours clients, tout en conservant la possibilité d’opérations physiques grâce au réseau partenaire.

Définition opérationnelle : il s’agit d’un établissement proposant un ensemble de produits bancaires (compte courant, cartes de paiement, livrets d’épargne, crédits, assurances) accessibles principalement via une interface en ligne et une application mobile. Dès les premières étapes d’ouverture, la promesse porte sur la simplicité des formalités et la transparence des tarifs.

Historique succinct : créé en 2006, l’établissement s’est construit en capitalisant sur la stabilité d’un grand groupe et sur une stratégie marketing axée sur l’inclusion financière. Depuis 2014, la politique d’acceptation sans condition de revenus a renforcé son attractivité pour des profils variés : jeunes actifs, familles, travailleurs indépendants. En 2019, la banque a engagé plusieurs partenariats associatifs et lancé des actions environnementales, comme la plantation d’arbres à chaque souscription de produit d’épargne.

Positionnement en 2026 : la banque se distingue par l’équilibre entre expérience numérique complète et support humain disponible, avec un service client régulièrement récompensé (prix « service client de l’année » plusieurs années d’affilée depuis 2018). Ce positionnement séduit un public souhaitant une gestion fluide des finances sans renoncer à un interlocuteur réel pour des projets complexes (crédit immobilier, simulation d’investissement).

Exemple concret : le dossier de Camille

Camille décide d’ouvrir un compte courant pour centraliser ses flux : l’ouverture s’effectue en ligne, les justificatifs sont validés sous 48 heures et l’accès immédiat à une carte virtuelle permet de régler des achats pendant l’attente de la carte physique. La possibilité de déposer des chèques ou espèces via le réseau partenaire a permis à Camille de solder un ancien compte sans contrainte.

Insight clé : la combinaison d’une origine solide et d’une ergonomie digitale rend la banque attractive pour qui recherche un compromis entre sécurité et modernité.

gestion bancaire au quotidien : fonctionnalités et outils pratiques

La gestion quotidienne exige des outils fiables : consultation instantanée des soldes, historique des opérations, catégorisation automatique des dépenses et alertes personnalisées. L’application dédiée propose l’agrégation des comptes externes, permettant une vision consolidée des finances sans multiplier les connexions. Ce dernier point est apprécié par les personnes ayant plusieurs comptes chez différents prestataires, car il évite les allers-retours et facilite la planification budgétaire.

Parmi les fonctionnalités clés, l’activation des virements instantanés via le réseau Wero (ou équivalent) est un vrai plus pour les imprévus : un paiement urgent à un fournisseur ou un remboursement à un proche s’exécute en quelques secondes. Les plafonds et limites de paiement se configurent depuis l’application, offrant une souplesse utile pour les voyageurs et les achats importants.

La gestion du découvert et des autorisations permanentes est lisible depuis une interface claire. Les options de notifications (SMS, push, email) permettent de rester informé sans être submergé. La personnalisation des catégories de dépenses et les rapports mensuels automatiques facilitent la tenue d’un budget et la préparation des rendez-vous avec un conseiller pour un projet d’envergure.

Outils pour optimisateurs de frais

Pour ceux qui surveillent leurs coûts bancaires, l’outil d’analyse des frais renseigne sur les opérations récurrentes les plus coûteuses (frais d’opposition, virements urgents, commissions sur change). Cela permet de décider quand recourir à une solution complémentaire (une néobanque pour les paiements internationaux par exemple).

Insight clé : une bonne application transforme la gestion bancaire en action proactive plutôt qu’en simple réactivité aux problèmes.

avantages bancaires : offres, cartes et assurances expliquées

Les avantages commerciaux et opérationnels se déclinent en formules modulables. Trois offres principales couvrent la majorité des profils : une formule d’entrée, une formule intermédiaire et une formule premium avec services additionnels. Ces formules diffèrent par le nombre de retraits gratuits hors zone euro, le niveau d’assurances, la priorité du service client et les options de commission de change.

Structure tarifaire et cartes : la carte de base (Visa Classic) est incluse, tandis que des cartes premium (Visa Premier, Visa Platinum) sont disponibles moyennant une cotisation. L’un des points forts est la disponibilité d’une carte haut de gamme sans condition de revenus, ce qui ouvre l’accès à des garanties voyage et assistance plus complètes à des profils qui seraient exclus ailleurs.

Assurances et assistance : les garanties proposées couvrent annulations de voyage, pertes de bagages, responsabilité civile à l’étranger, retards, frais médicaux d’urgence. La carte Platinum ajoute des services exclusifs (accès aux salons d’aéroport sous conditions, franchises adaptées et partenariats avantageux chez certains enseignes).

- 🛡️ Assurance voyage et annulation

- 📱 Protection des smartphones en cas de vol

- 🔑 Garantie pour clés et papiers d’identité

- ✈️ Assistance en déplacement et location de véhicule

Exemple : pour un jeune cadre partant en déplacement toutes les six semaines, la carte Premier peut se traduire par une économie indirecte via la prise en charge des frais médicaux d’urgence et une indemnisation lors de retards importants. L’hypothèse doit être chiffrée selon la fréquence et la nature des voyages.

Insight clé : choisir la formule se fait en évaluant la tolérance au risque lors des voyages et la fréquence des opérations à l’étranger.

compte bancaire : détail des offres Pratiq+, Uniq et Uniq+

La gamme de comptes se compose de trois niveaux répondant à des besoins distincts : une entrée de gamme économique, une offre intermédiaire orientée vers l’assurance et la mobilité, et une option premium intégrant des services de change et des conseils financiers sur demande. Chaque compte existe en version individuelle ou joint.

Pratiq+ (entrée de gamme) propose des paiements et retraits en zone euro gratuits et illimités, des retraits hors zone euro limités à trois par mois, et la possibilité d’un découvert dès l’ouverture. Le compte permet également le dépôt de chèques et d’espèces via le réseau partenaire, une fonctionnalité rare chez les banques uniquement digitales.

Uniq monte en gamme : jusqu’à 25 retraits hors zone euro gratuits, assurances élargies (moyens de paiement, achats en ligne, smartphone), et service client prioritaire. Uniq+ ajoute la commission de change gratuite, des bilans financiers personnalisés, et les garanties associées à une carte Visa Premier.

| Offre | Tarif/mois | Retraits hors zone euro | Assurances incluses |

|---|---|---|---|

| Pratiq+ 🟢 | 3 € | 3 gratuits/mois | Basique |

| Uniq 🔵 | 6 € | 25 gratuits/mois | Étendue |

| Uniq+ ⚪️ | 12 € | Illimités | Complète + Premier |

Exemple chiffré : pour un client effectuant 10 retraits hors zone euro par mois, Pratiq+ entraînerait des frais additionnels, tandis qu’Uniq couvre ces opérations sans coûts supplémentaires. Selon une hypothèse de retraits à 2 € de commission par retrait hors forfait, l’économie annuelle peut atteindre plusieurs dizaines d’euros.

Insight clé : la sélection du compte dépend du profil de mobilité internationale et de l’usage réel des assurances associées.

services financiers complémentaires : épargne, crédit et accompagnement

La palette de produits ne se limite pas au compte courant : livrets d’épargne, assurance-vie, et offres de crédit sont proposés pour répondre à des projets variés. L’ouverture d’un Livret A ou d’un LDDS depuis l’application simplifie la constitution d’une réserve de liquidités. L’assurance-vie et les placements nécessitent un conseil adapté pour aligner horizon de placement et profil de risque.

Le crédit immobilier et le crédit à la consommation peuvent être initiés par l’établissement, souvent avec un accompagnement dédié. Le conseiller réalise un bilan global et propose des simulations tenant compte des taux en vigueur, de la durée, de l’apport et des frais annexes (notaire, assurance emprunteur). Les hypothèses sont explicitement communiquées afin d’estimer le coût total du crédit.

L’accès à un conseiller non commissionné, disponible six jours sur sept et joignable jusqu’à 21h, facilite les décisions. Les bilans financiers sur demande aident à prioriser l’épargne, à arbitrer entre remboursement anticipé et investissement, et à construire une stratégie patrimoniale cohérente.

- 💶 Livrets et placements

- 🏠 Crédit immobilier : simulation et montage

- 📄 Assurance emprunteur et conseil dédié

- 🔁 Agrégation des comptes pour visibilité

Insight clé : disposer d’un interlocuteur et d’outils de simulation fiables réduit le risque d’erreur dans les décisions de financement et d’épargne.

pièges à éviter, frais cachés et limites de l’offre

La transparence tarifaire est un point fort, mais certaines opérations restent coûteuses : oppositions, virements urgents hors réseau, opérations spécifiques en devises peuvent générer des frais supérieurs à la moyenne du marché. Il est donc préférable de lire le guide tarifaire et d’anticiper les coûts lors des usages atypiques.

Trois à six pièges à éviter :

- ⚠️ Ne pas vérifier les limites de retraits hors zone euro avant un long voyage ✈️

- ⚠️ Oublier la franchise sur certaines garanties d’assurance 📄

- ⚠️ Sous-estimer le coût des virements internationaux en devises 💱

- ⚠️ Confondre carte incluse et carte premium : vérifiez la cotisation mensuelle 🧾

- ⚠️ Déposer des espèces sans vérifier les conditions du réseau partenaire 🏦

Limites explicites : la banque n’est pas une néobanque ultra-spécialisée sur les paiements internationaux, et ses frais de change peuvent être supérieurs à ceux de concurrents spécialisés. De plus, certaines offres très compétitives chez d’autres acteurs exigent des conditions de revenus qu’elle préfère éviter pour maintenir l’inclusion.

Clause de non-conseil : Contenu informatif, ne constitue pas un conseil financier ou juridique. Vérifiez votre situation avec un professionnel compétent.

Insight clé : surveiller ses usages et ajuster l’offre ou compléter par une solution spécialisée permet d’éviter des frais inattendus.

méthode pratique : checklist pour ouvrir et optimiser son compte

La mise en place d’un compte se structure en étapes claires : choix de l’offre, préparation des documents, ouverture en ligne, activation des services et optimisation post-ouverture. Voici une checklist opérationnelle :

- ✔️ Préparer pièces d’identité et justificatif de domicile

- ✔️ Choisir l’offre en fonction des besoins de voyage et d’assurance

- ✔️ Activer la carte virtuelle pour les achats immédiats

- ✔️ Paramétrer plafonds et notifications depuis l’application

- ✔️ Ouvrir un livret d’épargne si besoin et planifier des virements automatiques

- ✔️ En cas de projet immobilier, demander un bilan et une simulation de crédit

Cas pratique : pour une famille avec deux voyages par an et un prêt immobilier en préparation, la combinaison Uniq+ (pour les retraits et assurances) plus une simulation de crédit anticipée permet de corréler budget mensuel et capacités d’emprunt. Les hypothèses de taux doivent être datées et comparées aux barèmes officiels (Banque de France).

Insight clé : une checklist structurée réduit le temps d’activation et limite les surprises tarifaires.

comparaison et recommandations : quand faire de la banque le compte principal ?

Choisir d’utiliser cette banque comme compte principal dépend de plusieurs critères : fréquence des opérations internationales, besoin d’une présence physique occasionnelle pour dépôts, désir d’un service client réactif, et l’importance accordée aux engagements RSE. Pour les profils hybrides (travail à distance, déplacements réguliers), la banque peut parfaitement assumer le rôle principal, à condition de compléter par une néobanque spécialisée si les frais de change doivent être très bas.

Comparaison rapide (externe) : certains acteurs gratuits sous condition de revenus offrent des coûts de tenue de compte nuls mais verrouillent l’accès à des cartes premium. D’autres néobanques sont imbattables sur le change mais n’acceptent pas le dépôt d’espèces. Cette offre se situe au milieu, privilégiant l’accessibilité et l’accompagnement.

Recommandations pratiques :

- 🔍 Utiliser la banque comme compte principal si l’on valorise le service client et les dépôts physiques

- 🧾 Prévoir une néobanque complémentaire pour les déplacements fréquents hors zone euro

- 📊 Faire des revues annuelles des frais et des assurances pour ajuster l’offre

Insight clé : l’approche multi-comptes optimise coûts et services — la banque étudiée tient bien son rôle central pour la majorité des profils français en 2026.

Comment ouvrir un compte et quels documents fournir ?

L’ouverture se fait entièrement en ligne : pièce d’identité, justificatif de domicile récent, et justificatif de revenus si nécessaire pour certaines offres. Le délai de validation est en général inférieur à 48 heures.

Quelles cartes sont proposées et à quel coût ?

La carte Visa Classic est incluse. La Visa Premier et la Visa Platinum sont disponibles moyennant une cotisation mensuelle ou annuelle selon la formule choisie. Vérifiez les garanties associées avant de souscrire.

Peut-on déposer des espèces et des chèques ?

Oui : grâce au réseau partenaire (Crédit Mutuel/CIC), il est possible de déposer des chèques et des espèces en agence, pratique pour clôturer un ancien compte ou encaisser des rentrées en liquide.

La banque est-elle adaptée aux voyageurs fréquents ?

La banque convient aux voyageurs mais les frais de change doivent être comparés. Pour une utilisation très fréquente en devises, combiner cette offre avec une néobanque spécialisée peut réduire les coûts.

Liens utiles : Site officiel de Monabanq, Banque de France, Guide Monabanq (interne), Comparer banques en ligne (interne), Simulateur de crédit (interne)

Dernier insight : avant toute décision, il est recommandé de vérifier les conditions tarifaires mises à jour et de confronter les services proposés à votre usage réel, puis d’agir en conséquence.